'Şimdi bu bankalar sence ne iş yapıyor?'

Sarp artık 12 yaşına geldi. Etrafında ne olup bittiğini daha yakından takip ediyor. Geçenlerde bana işte bu soruyu sordu: “Sence” dedi “Bu bankalar ne iş yapıyor?”. Sesinin tınısından “Aman canım onlar bir iş yapmıyor !” dememi bekliyor gibiydi. “Onlar milleti soymak için banka adı altında örgütlenmiş kötülük çeteleridir.” desem sanki anlayacak gibiydi. Bir süredir kocaman kocaman koltuklardan yayılan böyle manasız bir hava var memlekette doğrusu. Çocuklar bile etkileniyor işte. Ben, 12 yaşında bir çocuğun anlayabileceği gibi, işin doğrusunu anlatmaya başladım. Gelin bugün size de anlatayım. Bakalım beğenecek misiniz?

Bankalar olmasa, teknolojiler yaygınlaşmaz, sanayi devrimi olmazdı.

İlk sanayi devrimi 18. yüzyılda başladı. Şimdi dördüncü sanayi devriminden bahsediyoruz. Birinci sanayi devrimi yalnızca buhar motorunun icat edilmesinden, bir teknolojik sıçrayıştan kaynaklanmadı. Hiç öyle olmaz zaten. Şimdi de öyle olmayacak. Yeni teknolojilerin hayatları etkilemesi için bir grup kahramanın, biriktirdikleri paralarını riske ederek, yatırım yapması gerekir. İşte biz o kahramanlara girişimciler diyoruz.

Girişimci, bir kaya parçasının içinde gizli olan heykeli, bir sanat eserini, önceden görebilen bir heykeltıraş gibidir. Yeni teknolojinin hayatımızı nasıl etkileyebileceğini önceden görebildiği için, elindeki kaynağı o teknolojinin yaygınlaşması için tasarlanmış projelere yatırır.

18. yüzyılda, yeni teknolojinin birden fazla sektörü etkileyerek yaygınlık kazanması, daha büyük yatırımların finansmanı için yeni bir hukuki formun bulunması ile mümkün oldu. Anonim şirket işte o aralar icat oldu. Ne oldu? Yeni teknolojinin yaygınlık kazanması, birbirini tanımayan insanları birlikte güvenli bir biçimde iş yapmak için bir araya getiren hukuki bir işbirliği mekanizması olarak modern anonim şirketin icadı ile mümkün oldu.

Anonim şirket ilk önce Avrupa’da yasal olarak tanımlandığı için, onlar bizi sollayıp gitti. Biz o vakit ilk bir duraladık. Hukuk sisteminde yeni teknolojilerin gerektirdiği sıçramayı gerçekleştirmedik. Bu nedenle de teknoloji transferini gerçekleştirmekte, teknolojiyi ekonomimizde yaygınlaştırmakta geciktik. Yapısal reformlar gecikince hep böyle olur.

Bankalar, hep en doğru yatırımları destekleseler bile zarar edebilirler.

Tasarruf edenlerle yatırım yapanların birbirinden farklı olduğu bir ekonomide temel mesele, bu iki tip girişimci arasında işbirliğini sağlamaktır. Tasarruf sahibi, yapılacak yatırımın bütün riskini kendisi üstlenmek istemiyorsa; risk alarak o paraları tasarruf sahibinden toplayıp yatırımcıya aktaracak bir ara yüz gerekir. İşte bankalar, riski kendileri üstlenerek, yatırımlara kaynak aktarırlar. Kaynağın aktarıldığı proje batsa bile, parasını bankaya yatıran tasarruf sahibi belli bir getiri elde eder. Projenin batmasından kaynaklanan zarar, tasarruf sahibinin yarınki tüketim kararlarını olumsuz etkilemez. Nedir? Banka, risk alarak bir iş yapar ve buradan para kazanır.

Banka bilançosunun bir tarafı ile para toplar, öteki tarafı ile dağıtır. Bu arada da yeni teknolojilerin ekonomide yaygınlık kazanmasına, büyümeye, istihdam yaratılmasına katkı sağlar. Nedir buradaki risk? Birincisi, banka aslında para kazanmayacak yanlış projeleri seçerek hata yapmış olabilir. O zaman verdiği parayı geri alamaz. İkincisi, banka doğru yatırım projelerini seçtiği halde, ülkede siyasetçilerin verdiği kararlar, başlangıçta son derece verimli görünen projeleri zaman içinde verimsiz hale getirebilir. İlki, bankanın suçudur. İkincisinde ise bankanın bir suçu yoktur. Ama her iki durumda da banka bilançosu bu işten olumsuz etkilenir.

En çok ihracat yaptığımız ülkeler listesinde Almanya birinci, İngiltere ikinci, Irak ise üçüncü sıradadır.

Gelin ekonomiyle hiç alakasız bir işe bakalım. Geçenlerde Irak Kürdistan Bölgesel Yönetimi Cumhurbaşkanı Mesud Barzani bir bağımsızlık referandumu yaptı. İran kendi sınırını kapattı. Türkiye’nin de Irak’a mal giriş ve çıkışlarını zorlaştırması, bölgeye yönelik bir ambargo uygulaması konuşulmaya başlandı. Hadisenin ekonomi ile doğrudan bir alakası yok ama banka bilançoları ile yakın bir alakası var doğrusu.

Türkiye yaklaşık 143 milyar dolar ihracat yapan bir ülke. İhracatı Türkiye değil şirketlerimiz yapıyor. Bu şirketlerin hepsi de bir yatırım projesi olarak ya doğrudan tasarruf sahipleri ya da bankalar tarafından destekleniyor. Ekonomide risk alan kahramanlar olmasa, ne yeni teknoloji olur ne de ihracat. Lafla peynir gemisi yürümez.

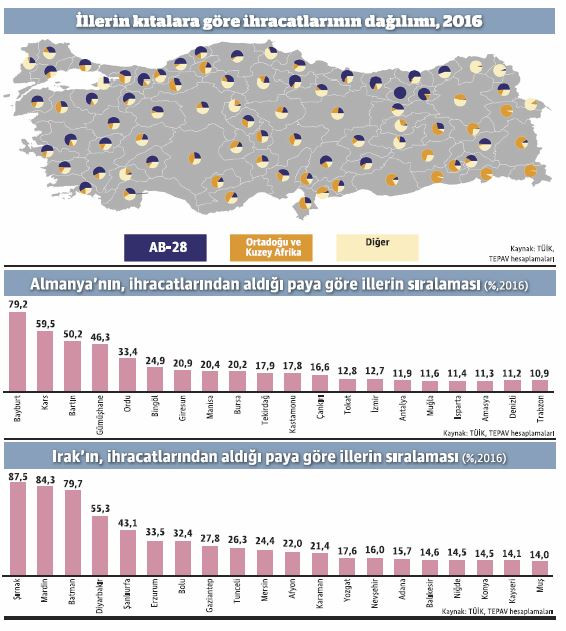

Türkiye’nin 143 milyar dolarlık ihracatı hangi şehirlerimizden, hangi ülkelere doğru gönderdiğini biliyoruz. Türkiye’den en çok ihraç malını Almanya satın alıyor. Almanlarla bu aralar aramız pek iyi değil. En son en kocaman şirketlerini inanılmaz bir aymazlıkla terör soruşturması kapsamına sokarak başımızı belaya sokmuştuk. İkinci olarak, en çok İngilizlere mal satıyoruz. Onlarla aramızda halen bir problem yok. İngilizler başlarına Brexit derdini açtıktan sonra ne olursa olsun herkesle iyi geçinmeye çalışıyorlar. Vaziyet iyi. Üçüncü olarak ise, en çok malı bizden Iraklılar alıyor. Irak’a sattığımız malların kahir ekseriyeti şimdi referandum yapıp bizi kızdıran Kuzey Irak’a gidiyor. Eskiden beri biz Dohuk’ta malı teslim ediyoruz. İhraç ürünleri oradan Irak’a dağılıyor. Şimdi “Dağıtım kanalını değiştir.” deseniz öyle bir haftada olmaz. Bir risk var yani.

Neyse uzatmayayım. Mesela Irak’a giden mallar İstanbul’un toplam ihracatının yalnızca yüzde 3’ünü oluşturuyor. Pek önemi yok yani. Bursa’da ve İzmir’de bu oran yüzde 1’e kadar iniyor. Oralar iyi. Ama Irak’la ticaret Balıkesir’in toplam ihracatının yüzde 15’ini, Gaziantep’in ihracatının ise yüzde 28’ini oluşturuyor. Mardin’de yüzde 84 olan bu oran, Şanlıurfa’da yüzde 43’lerde geziniyor. Pek çok il var doğrusu Irak’la ticaret yapan, Diyarbakır, Şırnak, Kayseri, Konya, Hatay filan.

İhracatın şirketler vasıtasıyla yapıldığını ve bu şirketlerin faaliyetlerinin bankalar tarafından desteklendiğini düşünürseniz, ne oluyor bu durumda? Banka hiç hata yapmadığı halde, dış siyaset nedeniyle bilançosu giderek daha riskli hale geliyor. Özellikle bazı şehirlerdeki yatırımları nedeniyle, bilançosu giderek daha riskli yatırımlardan oluşan bir banka ne yapar? Kendi hatasından kaynaklanmayan bir nedenden dolayı daha temkinli davranmak zorunda kalır. En çok o riskin görüldüğü illerde, ama sonuçta her yerde kredi maliyetleri artar. Kredi almak zorlaşır.

Ben böyle anlattım. Sarp, bankaların, hakikaten bir iş yaptığı konusuna, ikna olmuş gibi göründü bana. Bilmem anlatabildim mi?

Şimdi kendi kararları dışında ortaya çıkan bu tür genel idare kaynaklı riskler bankanın suçu mudur? Hayır. Peki, geçen referandum öncesinde yaptığımız gibi, yine bankalara bir nevi sermaye aktararak, kendi bilançolarını yapılandırmalarına imkan vermek sistemi rahatlatabilir mi? Hayır. Hazine’nin borçlanma limiti 2017 yılı için zaten dolmuşken ve Amerikan Merkez Bankası faiz artırma yolunda giderken, yapılması gereken nedir? Öncelikle sakinleşmektir.