Şimdi bu iş artık yakında biter mi?

Son 3 ayda Amerikan Dolarının Türk Lirası cinsinden değeri yüzde 15 arttı. Lira, dolar karşısında değer kaybetti. Son 12 ay için bakarsanız, liranın değer kaybı yüzde 18’e kadar varıyor. 2014 yılından bugüne bakarsanız, bu kayıp yüzde 86’ya ulaştı. Şimdi bu iş artık yakında biter mi? Zor görünüyor. Neden? Gelin anlatayım.

2014 yılından bugüne lira, dolar karşısında yüzde 86 değer kaybetti. 2015 yılında Türkiye “kırılgan beşli” içindeydi. Hatırlayın. Şimdi sene oldu 2017. Hindistan, Brezilya, Endonezya ve Güney Afrika kırılgan beşli listesinden çıktı. Listeye Arjantin, Pakistan, Mısır ve Katar eklendi. Ama Türkiye’nin pozisyonu değişmedi. Türkiye en kırılgan beş ülke arasındaki yerini korudu. Şimdi bu iş neden bitsin?

Amerikan dolarını Türkiye Cumhuriyet Merkez Bankası (TCMB) basmıyor. Amerikan Merkez Bankası basıyor. Dolayısıyla Amerikan Dolarının değer kazanmasının bizimle alakalı olmayan, Türkiye’nin içeride ne yaptığı ile ilgisi olmayan küresel bir boyutu elbette var. Amerikan ekonomisi toparlanmaya devam ediyor. Toparlandıkça faiz oranları yükseliyor. Siz faizi sevmiyor olabilirsiniz ama o, sizin de dahil olduğunuz sistemin bir parçası olarak hayatınızı doğrudan etkileyebiliyor. Sistemi değiştiremeyen, sisteme uyum sağlamak zorundadır. Amerikan Merkez Bankası faiz artırma sürecinde. İki yetmez, üç mü olur dört mü diye rivayet muhtelif. Ona da kızmak serbest ama sonuçlar ortada. Buradan bakarsanız, bu işin yakında bitmesini gerektirecek bir neden yok.

Buna daha da genel bakmak mümkün, Atlantik’in iki tarafında da ekonomiler hızla toparlanmaya devam ediyor. Büyüme hızları artıyor, işsizlik oranı düşüyor. Batı medeniyeti çökmüyor, güçleniyor. Avrupa Birliği ülkeleri hızla toparlanıyor. Rakamlar öyle diyor.

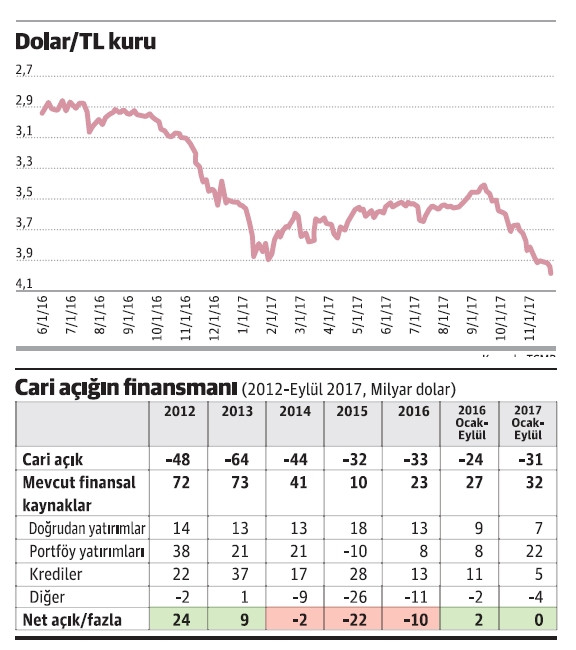

Türkiye, dün yüksek cari işlemler açığı veren ve bu açığı finanse etmek için yurt dışı tasarruflara ihtiyaç duyan bir ülkeydi. Şimdi daha da fazla böyle. 2002-2007 arasında Türkiye’nin cari işlemler açığı yıllık ortalama yüzde 3,6 kadardı. 2008-2017 arasında bu oran yüzde 5,2 oldu. Yabancılara olan ihtiyacımızı yabancılar artırmadı. Biz yaptık.

Ne yaptık? Türkiye’nin yurt dışı tasarruflara olan ihtiyacını önemli ölçüde artırdık. Artırmayabilirdik ama artırdık. O tutar artınca, bir de niteliksel bir değişim oldu. Tam beklendiği gibi, literatürün söylediği gibi oldu bana sorarsanız. 2016’dan 2017’ye Türkiye’nin cari işlemler açığını finansman biçimi daha riskli hale geldi.

Nasıl? Önce Tablo 2’ye bakın isterseniz. 2016’dan 2017’ye eskiden kredi olarak daha istikrarlı bir biçimde gelen yabancı tasarruflar, 2017 yılından itibaren yine portföy yatırımları vasıtasıyla gelmeye başladı. 2017 itibariyle memleketi elbirliğiyle yine yeniden “sıcak para baronları”na teslim ettik. Lafın gelişi. Kendi düşen ağlamaz! Ne oldu? Türkiye’yi finanse edenler, artan finansman ihtiyacı ve bozulan bütçe dengelerine bakıp kendi hareket kabiliyetlerini artıracak bir biçim değişikliğine gittiler. Çıkış zamanlarını not etmek için artık yine takvime değil, kol saatine bakmamız gerekecek. 2016’dan 2017’ye değişen finansman biçimi önemlidir ve karar alma sürecinde dış siyasetin önemini de artırmaktadır. Not edeyim.

2017 Ocak ayında yine liranın dolar karşısındaki değer kaybına takılarak, “Sizce bu işin dibi nerededir?” diye sormuştum. Yine aynı yerdeyim. “Türkiye, küresel dönüşümün ayrılmaz bir parçası olduğu gerçeğini unutmuş gibi yaparsa, ne kadar eğilirseniz eğilin uçurumun kıyısından, dibini göremezsiniz.” Piyasalar bir türlü sakinleşmiyorsa, mutlaka atladığınız, inatla görmezden geldiğiniz, almaya çekindiğinizi herkese belli ettiğiniz bir tedbir vardır. Sorun piyasalarda değil, piyasanın derdini hala anlamamış olanlardadır. Benim bildiğim budur.