TCMB rezerv verilerini nasıl okumalıyız?

Merkez Bankaları bir yandan yerli para biriminin miktarından ve değerinden sorumlu iken diğer taraftan ihtiyaç duyulan zamanlarda ülkenin döviz ihtiyacını karşılamak için yabancı paralar cinsinden rezerv biriktirirler.

Son on yılda yabancı para birimlerine ek olarak altının da gelişmekte olan ülke merkez bankalarının rezervinde daha fazla yer almaya başladığını gözlemledik.

Örneğin, TCMB’nin 2014 yılı başında 19.6 milyar dolar altın rezervi, 104.6 milyar dolar döviz rezervi varken son verilere göre altın rezervi 47.8, döviz rezervleri 91.9 milyar dolar olarak gerçekleşti.

Rezervlerin kompozisyonu değişirken rezerv biriktirme yöntemlerinde de son on yılda önemli değişiklikler oldu. Bunlardan ilki rezerv opsiyon mekanizması (ROM) idi. Özellikle 2008 küresel krizinden sonra gelişmekte olan ülkelere yoğun yabancı sermaye girişi başlamıştı.

Sermaye akımları bir yandan yerel paranın değerlenmesine neden olurken diğer taraftan aşırı kredi büyümesi ve yüksek cari açık yaratmaktaydı. Dönemin TCMB yönetimi başlattığı uygulama ile TL cinsinden zorunlu karşılıkların döviz ve altın cinsinden tutulmasına imkân tanıdı.

Sermaye akımları bir yandan yerel paranın değerlenmesine neden olurken diğer taraftan aşırı kredi büyümesi ve yüksek cari açık yaratmaktaydı. Dönemin TCMB yönetimi başlattığı uygulama ile TL cinsinden zorunlu karşılıkların döviz ve altın cinsinden tutulmasına imkân tanıdı.

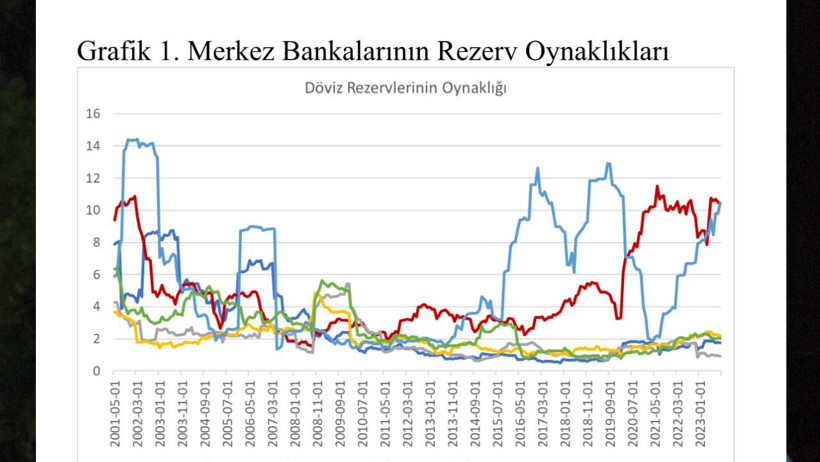

Böylece, TCMB resmi kanallardan döviz biriktirme yanında bankaların tercihleri çerçevesinde rezerv tutmaya başladı. Dolayısıyla, bankalar ROM imkânını daha fazla kullandıkça döviz rezervleri artıyor, ROM imkanını daha az kullandıkça döviz rezervleri azalıyordu. Bu durum TCMB’nin döviz rezerv seviyesinin daha oynak bir hale gelmesine neden oldu.

TCMB 2018 yılında SWAP işlemlerine başladı. Bu uygulamada bankalar TCMB ile döviz ve altın takas işlemleri yapmaya başladılar. Dolayısıyla, bankaların SWAP işlemleri ile ellerindeki dövizi TL ile takas etmesi TCMB’nin rezervlerini etkilemeye başladı. Bankaların SWAP pozisyonlarını artırdığı dönemlerde TCMB’nin brüt rezervleri artış gösterirken SWAP işlemlerinde azalışlar brüt rezervlerin azalmasına neden olmaya başladı.

SWAP işlemlerinde döviz sahipliği değişmediği için net rezervler üzerinde etkisinin olmadığını da not edelim. TCMB tarafından yayınlanan ilk verilere göre 2021 yılının başında SWAP stoku 44 milyar dolar idi. 2023 yılı başında stok rakam 47 milyar dolar seviyesindeyken Mayıs ayında 31 milyar dolara kadar geriledi.

Seçimler sonrasında ise hızlı bir artış gösterdi ve Kasım ayı sonunda 64 milyar dolar seviyesine yükseldi. Son veriler SWAP stokunun 42.9 milyar dolar olduğunu gösteriyor. SWAP stokunda gözlenen değişimler bankaların döviz likiditesi yönetiminde offshore SWAP, muhabir döviz hesapları ve döviz satışı yönündeki tercihlerine bağlı olarak değişiyor.

Bu dönemde ülkeye döviz getiren kaynaklara baktığımızda bankaların dış borç çevirme oranlarının Kasım ayında %113, diğer sektörlerin %123 olarak gerçekleştiğini görüyoruz. Tahvil ve hisse senedi piyasasında sınırlı da olsa görülen yabancı alımları da döviz likiditesini desteklemiş oldu. Bankaların artan döviz likiditesini faizlerin arTtığı bir ortamda vadesi görece uzun SWAP işlemleri ile TL’ye çevirmesi TCMB’nin brüt rezervlerinin artmasına neden oldu.

TCMB’nin özellikle Kasım ve Aralık aylarında doğrudan döviz alımları ile de rezervlerini artırdığını gözlemliyoruz. Bu dönemde 20 milyar doların üzerine çıkan net rezervler yakın dönemde 17 milyar dolara geriledi. Tüm bu gelişmelerden çıkarttığımız sonuç ise TCMB rezervlerinde oynaklığın kısa vadede yüksek olmasının mevcut yapıda beklenen bir durum olduğudur. Önemli olan trendin yönü ve TCMB’nin ne kadar kalıcı olarak döviz biriktirdiğidir.