Türk lirasının itibarı bir tek faiz artışı ile kurtulur mu?

Ben ortadaki bu “faizi bir daha artırırız ve Türk lirasının itibarı kurtulur” havasından doğrusu hiç de memnun değilim. Merkez Bankası’na sahip olmadığı bir gücü vehmediyoruz. İşimizi kolaylaştırmıyoruz, zorlaştırıyoruz. Bana öyle geliyor.

İş, faiz artışı ile oluyor olsaydı, son beş yılda olanlar olmazdı. Bundan beş yıl kadar önce, Haziran 2013’te, gösterge niteliğindeki 10 yıl vadeli Hazine tahvilinin faiz oranı yüzde 6,8 kadardı. Dün baktığımda yüzde 18,12’ye ulaşmıştı. Ne oldu? Aynı beş yıllık süre içinde, 1 Türk lirası almak için 53 Amerikan kuruşu ödemek gerekiyordu, şimdi 21 Amerikan kuruşu yetiyor. Nedir? Son beş yılda gösterge niteliğindeki Hazine tahvillerinin faiz oranı neredeyse1,5 kat arttı, ama aynı dönem içinde Türk lirası Amerikan doları karşısında yarı yarıyadan fazla değer kaybetti. Faizin artması, Türk lirasının Amerikan doları karşısında pul olmasını hiç engellemedi. Türkiye son beş yılda daha riskli bir ülke oldu. Neden?

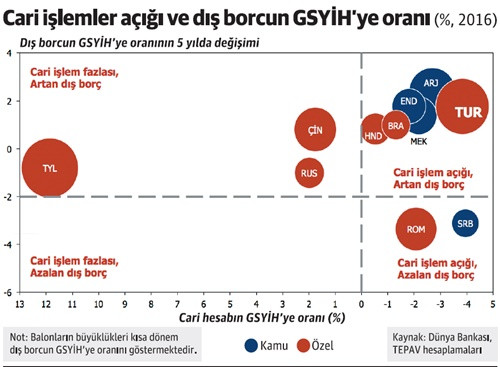

Lafı hiç uzatmamayım. Önce kıssa, sonra hissesi. Aşağıdaki grafik, farklı ülkelerin yabancı para cinsinden borç stoklarının son beş yıllık seyrini gösteriyor. İki ülke, bu son beş yılda, risk biriktirerek diğer ülkelerden ayrılıyor: Arjantin ve Türkiye. Türkiye’de faiz artıyor ama Türkiye son beş yılda yabancılara iki kat daha fazla muhtaç hale geliyor. Rakamlar ortada. Gelin anlatayım.

Şimdi grafiğe yakından bakalım lütfen. Yatay eksende, farklı ülkelerin cari işlem dengelerinin kendi milli gelirleri içindeki payı var. Çin gibi bazı ülkelerde, cari işlem fazlaları var. Türkiye ve Arjantin’de ise cari işlem açığı bulunuyor. Dikey eksende ise son beş yılda ilgili ülkelerin yabancı para cinsinden borçlarındaki artış var. Arjantin ve Türkiye’nin yabancı para cinsinden borçları, bu son beş yıl içinde 2 kattan fazla artmış. Ne olmuş? Arjantin ve Türkiye, parasal genişleme (quantitative esaing- QE) döneminde yabancı para cinsinde borçlarını iki katına çıkarmışlar. Şimdi parasal daralma (quantitative tightening- QT) dönemi gelince ortadaki hesap birden değişiyor.

Dünya, QE’den QT’ye doğru geçiyor, küresel geçişe açıkta yakalandık

Bu grafikte, Arjantin ve Türkiye, diğer ülkelerden ayrılıyor. Her iki ülke de cari işlemler açığı veriyor bugün itibariyle ve her iki ülkenin de yabancı para cinsinden borçları son beş yılda iki kat artmış. Şimdi faiz artarken, lira neden değer kaybediyor? Dünya, QE’den QT’ye doğru geçerken, Türkiye, son beş yılda biriktirdiği yabancı para cinsinden borçların artışı nedeniyle diğer ülkelerden ayrılıyor. Öyle görünüyor ki, küresel geçişe açıkta yakalandık.

Grafikteki balonların boyutları neden birbirinden farklı? Balonların boyutu, kısa vadeli yabancı para cinsinden borcun milli gelir içindeki payını gösteriyor. Arjantin ve Türkiye yabancı para cinsinden borçlarını son beş yılda yaklaşık iki kat artırmakla kalmıyor, aynı zamanda yabancı para cinsinden kısa vadeli borcun milli gelir içindeki payını da yükseltiyor.

Peki, neden Arjantin’in balonu mavi, Türkiye’ninki kırmızı? Arjantin’in borçları kamunun borçları. Türkiye’nin borçları özel sektörün borçları. Ve bu fark Türkiye’nin durumunu kolaylaştırmıyor doğrusu.

Şimdi bu kıssanın hissesine geleyim. Faizi daha fazla artırmak, bu resimde görünen hakikati değiştirir mi? Hayır. Peki, ne işe yarar? Zaman kazandırabilir. Ne için? Şirket bilançolarını düzenli olarak küçültmek üzere bir strateji belirlemek için. Yoksa ne olur? Şirket bilançoları düzensiz olarak küçülür. Gününüzün kıymetini bilin.