Türkiye’de inovasyon eko-sisteminin en temel problemi sermaye piyasası kaynaklıdır

Geçenlerde Hürriyet Gazetesi’nin organize ettiği Türkiye Finans Forumu’nun Sermaye Piyasaları oturumunda kendimi bundan 30 yıl öncesine gitmiş gibi hissettim. Dehşetle fark ettim ki, o vakit neleri konuşuyorsak sermaye piyasalarında hala aynı şeyleri aynı biçimde konuşma eğilimindeyiz. Hâlbuki dünya değişti. Sermaye piyasaları beklediğimiz anlamda gelişti. Dün sermaye piyasalarından beklediğimiz farklıydı. Bugün çok daha farklı. Ben, Türkiye’nin derdiyle, sermaye piyasalarının yapabileceklerinin bugüne kadar hiç bu kadar iyi uyuşmadığını düşünüyorum doğrusu. Ama bunun için sermaye piyasalarının yaptıklarını yapmaya devam ederken, bu güne kadar ihmal ettiği yapabileceklerini de devreye sokması gerekiyor.

Bugün, Türkiye’de inovasyon eko-sisteminin en temel eksiği yatırım bankalarıdır. Yatırım bankacılığı, tanım gereği, sermaye piyasası kaynaklıdır. Böyle bakarsanız, bugün, Türkiye’de inovasyon eko-sisteminin en temel problemi sermaye piyasası kaynaklıdır. Türkiye inovasyon bahsinde, yeni sanayi devrimi teknolojileri konusunda neden konuşmaktan yapmaya geçememektedir? Sermaye piyasasının değişime ayak uydurma potansiyelinin düşüklüğünden elbette. Neden Türkiye’de startup’lar yeterince exit yapamamaktadır? Yatırım bankacılığı alanındaki derin boşluktan, bana sorarsanız. Gelin hızlıca bir anlatayım.

Hisse senedi piyasası Türkiye’de şirketlere kaynak aktarımında önemli bir kanal değildir.

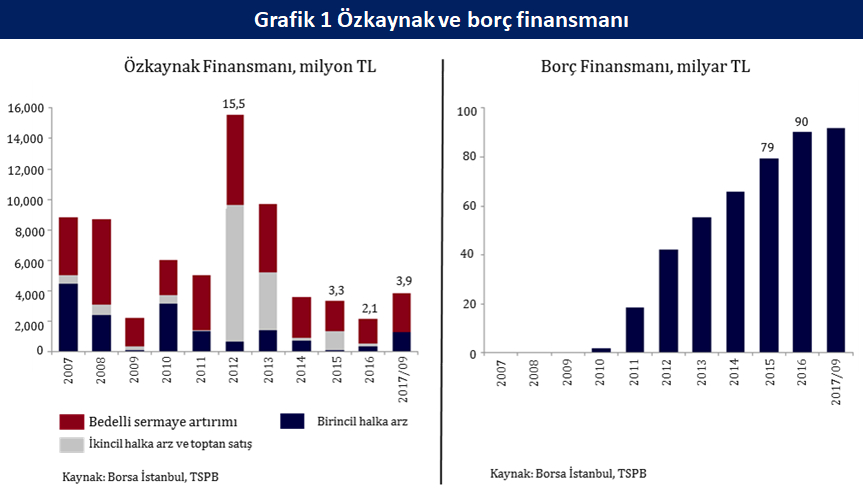

Oturumdan aklımda ilk kalan Dr. Berra Doğaner’in 2 slaydıydı. Oradan başlayayım. Hisse senedi piyasası vasıtasıyla şirketler kesimine aktarılan yıllık fon tutarı 2014 yılından beri yıllık 4 milyar liranın altında kalıyordu. Buna hem şirketin bedelli sermaye artırımları, hem şirket ortaklarının elindeki hisse senetlerinin ikincil halka arzı, hem de şirketin doğrudan yeni yatırımcılara birincil halka arzları dâhildi. Bütün yıllar rekoru 2012 yılındaki 15,5 milyar liradan ibaretti.

Bunu neyle kıyaslayayım? Bankalar vasıtasıyla aktarılan kaynaklarla elbette. İnternetten arayınca hemen çıkan bir haber size: “Bankacılık Düzenleme ve Denetleme Kurumu'nun (BDDK) haftalık bültenine göre, “sektörün kredi hacmi 6 Ekim ile biten haftada 4 milyar 703 milyon lira arttı.” Bankalar tarafından aktarılan kredi hacmi, bir haftada 4,7 milyar artarken, sermaye piyasalarında 2017 yılı Eylül ayı itibariyle hisse senetleri vasıtasıyla aktarılan kaynak tutarı daha 4 milyarı bile bulmadı. Güdük kalmanın başka bir işaretine ihtiyaç var mıdır? Yoktur.

Bankalar hep Türkan Şoray, sermaye piyasası ise hep Suna Pekuysal’dır.

Nedir? Söz konusu olan kaynak aktarımı ise, Türkiye’nin ana kanalı bankacılık sistemidir. İşin başlangıçtaki tasarımı böyleydi. Bankalar hep Türkan Şoray, sermaye piyasası ise hep Suna Pekuysal’dı. Rol dağılımı böyleydi. Ben bunun iki nedeni olduğu kanaatindeyim. İlki başlangıçtaki rol dağılımıdır.

Türkiye, dünya ülkeleri arasında finansal serbestleştirme sürecini ilk başlatan ülkelerden biridir. Reagan-Thatcher reformları döneminde, Türkiye, 1980’lerin başında finansal liberalizasyona gitmiştir. Neden? Dünyada 1980’lere kadar ülkeler arasında fon akımı hükümetten hükümete olurdu. Ülkeden ülkeye fon akımlarının finansal piyasalara dayalı olması 1980 sonrasının yeniliklerindendir. Sürekli tasarruf açığı verdiği için, yabancı kaynaklara bağımlı Türkiye uluslararası fon akımlarının niteliğindeki değişime ilk uyum sağlayan ülkelerden biri oldu. Keşke bugün aynı performansı yeni sanayi devrimine uyum sağlamada da gösterebilsek. Dün yaptığımızı aynı kıvraklıkla yine tekrarlayabilsek. Şimdi pek beceriksiz, pek ne yaptığını bilmez duruyoruz dünya sahnesinde doğrusu. Eskiden böyle değildi. Rahmetli Turgut Bey ne yaptığını bilirdi.

O dönemde finansal piyasalar vasıtasıyla ülkeye yabancı tasarrufların akabilmesi için gereken kanalları inşa etmiştik. Bankacılık sistemini elden geçirdik, sermaye piyasalarını, borsayı yabancılar için işler hale getirdik. Sermaye hareketlerini işte o vakit serbestleştirdik. Döviz tevdiat hesaplarını getirdik. Milletin ekonomik özgürlük alanını hiç daraltmadık, hep genişlettik. Vakıa ile kavga etmedik. Sermaye piyasası ise yabancı tasarrufların Türkiye’ye akabileceği alternatif bir alan olarak tasarlandı.

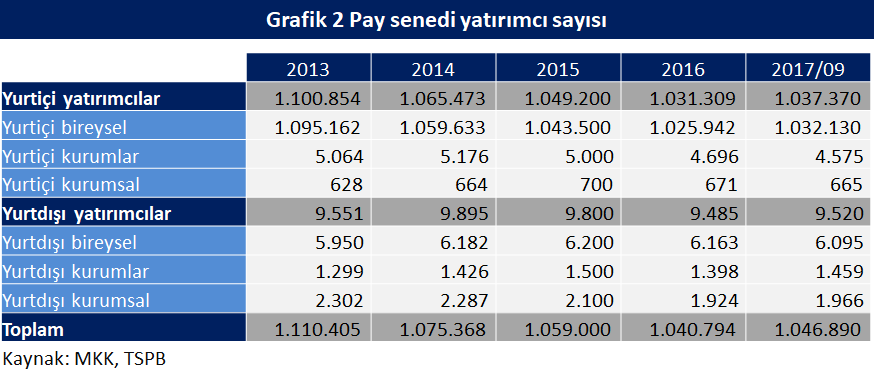

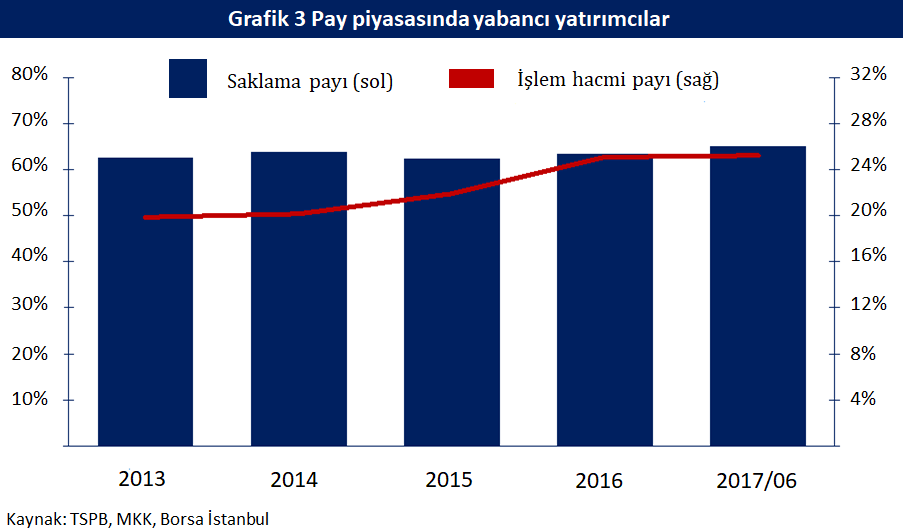

Aslında genel olarak sermaye piyasaları, özel olarak da hisse senedi piyasası bu işlevi hakkıyla yerine getirdi. Bakın ikinci tabloya bugün Türkiye’de piyasada işlem gören hisse senetlerinin yüzde 60’ı sayısı 10 bini bulmayan yabancıların elinde. Toplam işlem hacminin ise yaklaşık dörtte biri yabancı kaynaklı. Nedir? Hisse senedi piyasası yabancı tasarrufların ülkeye akması için alternatif bir kanal haline geldi. Kamu menkul kıymetleri piyasası da öyle. Bankalar Türkan Şoray, sermaye piyasası Suna Pekuysal dediğim budur.

Sermaye piyasası 1980’lerin başında rol dağılımı yapılırken, kendisinden beklenen işlevi hakkıyla yerine getirdi. Ama orada kaldı.

Bunun ilk nedeni başlangıçtaki rol dağılımıysa, ikincisi de bir türlü bitmeyen yüksek enflasyon ortamıydı. 1980’lerin başında enflasyon yüzde 100’e vurmuştu. 1980 kararları zaten oradan çıktı. 1994’te “faizi düşürüp, milleti kurtarma” takıntısı ile yüzde 150’lere bile ulaştı. 1990’lar kamu açıklarının patladığı, kamu menkul kıymetleri piyasasının işlemeye başladığı yıllardı bir de. Özel sektör piyasalardan bir de bundan dışlandı. Sermaye piyasalarında hiç normal bir dönem olmadı. 2001’deki Kemal Derviş reformları enflasyonu 2000’lerin başındaki yüzde 80’lerden, 2006’da yüzde 8’e kadar geriletti. Ama hatırlarım, 2012’de bile kitapların fiyatları hala kitabın üzerine basılmazdı. Enflasyonist geçmişimizi hatırlatır vaziyette kitap etiketleri kitabın üzerine dışarıdan yapıştırılırdı. Aynı eski yıllarda olduğu gibi, kitap rafta bekledikçe fiyatının artacağı hala varsayılırdı. Böyle bakarsanız, sermaye piyasaları hiç normal bir dönem görmedi. Enflasyondaki gidişata bakılırsa, bir değişiklik beklemek de gerekmiyor sanki.

“Sermaye piyasası kurumlarının kârını toplasan, Ziraat Bankası’nın yıllık kârı kadar bile etmiyor”

Bu arada ne oldu? Sermaye piyasası işlemleri komisyonculuğu bir türlü aşamadı, aracı kurumlar yatırım bankalarına bir türlü dönemedi. Bu piyasalarda, iş akımı-deal flow yaratmak hep problemli oldu doğrusu. Sermaye piyasası asıl bu nedenle şirketler kesimine kaynak aktaramadı. Güdük kaldı. Şirketlerin ne iş yaptığını bilen, dünyada o sektörün nasıl dönüştüğünü, Türkiye’de sıranın neye geldiğini gören, teknoloji transferinden haberdar, teknolojinin nasıl yayılabileceğini öngörebilen yenilikçi yatırım bankacılığı Türkiye’de hiç olmadı.

İşte tam bunlar aklımdayken, TFF oturumunda, katılımcılardan biri, “Türkiye’de sermaye piyasası kurumlarının toplam kârı, Ziraat Bankası’nın kârı kadar etmiyor” dedi. Nedir? Sermaye piyasası kurumları yeterince güçlü değildir. Aracı kurumlar ondan yatırım bankası olamadı, yeterince yatırım alamadı. Nedir? Türkiye’ye “yatırım bankası” kavramını yerleştirsin diye düzenlenen aracı kuruluşlar “komisyonculuk”tan öteye geçemediler. Sermaye piyasası da perakende-retail işlemleri aşan bir vizyona hiç sahip olamadı. Kurumları zayıf olan bir sektörün değişene ayak uydurması da haliyle zor oluyor bugün.

Şimdi artık 1980’lerde değiliz. Şimdi dünya değişti. Tüm sektörlerde aynı anda verimlilik artışları getirebilecek, yeni teknolojiler büyük bir hızla yayılıyor. İnovasyon sürecinin niteliği değişiyor. Dünya yazarlarından Selin Arslanhan sürekli inovasyon sürecinde startupların artan rolü ve önemine hep dikkatimizi çekiyor. Dün inovasyon süreci, büyük şirketlerin laboratuvarlarındaydı. Sonra küresel değer zinciri vasıtasıyla, büyük şirketlerin yerel operasyonlarına doğru yayıldı. Şimdi ise inovasyon süreci büyük şirketlerden koptu ve hızla demokratikleşerek dünyanın her tarafına yayıldı. Artık büyük şirketlerin yenilik yapan startupları satın alarak yenilikler sürecine intibak ettiği bir yeni çağdayız. Bu türkiye gibi ülkeler için bir büyük şans ama biz bu şansın farkında değiliz sanki. Nedir Türkiye’de startupların temel problemi? Exit yapamamalarıdır. Son tablo tam da bunu gösteriyor. Türkiye, ülkeleri startuplarının exit sayısına göre sıralayan listelerde artık ilk 40’a bile giremiyor. Dünyanın ilk 17.ülkesi ama startup exitlerinde ilk 40’ta bile değil. Neden? Yatırım bankacılığı tecrübesi yokluğundan elbette. Böyle bir ülke Varlık Fonunu işletebilir mi? İşletemez. Onu da not edeyim. Derdimizin kaynağı hep sermaye piyasasındandır.

Türkiye’ye teknoloji transferi için, Türkiye’nin küresel değer zincirlerine eklemlenmesi için, startuplar vasıtasıyla gelecek yabancı sermaye yatırımları önem taşıyor. İlk halka arzlarla değil, özel satışlar-private placement vasıtasıyla iş bağlayacak yatırım bankalarımız ise eksik. Startuplar var. İlgilenebilecek yabancı şirketler var. Lokalizasyonun önemine inanabilecek yöneticiler var. Ne yok? Startuplarla büyük şirketleri ve kamu yöneticilerini bir araya getirerek iş bağlayacak, yatırım bankaları yok. Teknik bilgi olmadan yatırım bankası olmaz. Teknik bilgi olmadan iş bağlanmaz. Startupları içeren sürekli deal flow olmadan teknoloji transferi de olmaz.

Türkiye’nin yeni sanayi devrimine intibakında en önemli problem, 30 yıldır bir yatırım bankacılığı tecrübesi geliştirememiş olmamızdır.

Amerikan ekonomisinin yenilikler sürecinde yatırım bankalarının iş akımı yaratma ve iş bağlama kapasitesi önemli bir rol oynuyor. Bizim inovasyon deneyimimiz yatırım bankacılığı tecrübesi olmadığı için konuşmaktan yapmaya geçemiyor. Beceriksizliğimiz hep sermaye piyasaları yüzündendir deyip oturacak mıyız? Hayır. Ama kimse atılıp yapılması gerekeni hala akıl edemiyor. İşte ben bu eksikliğe bakıp hayıflanıyorum doğrusu. Çok işimiz var çok. Siyaset gölge etmese, atılacak ne çok adım var.