Varlık barışında ve yurtdışı kazançlara ilişkin istisnada revize takvim

18 Mayıs 2018 tarihli Resmi Gazete’de yayımlanarak yürürlüğe giren 7143 sayılı yapılandırma/af kanununun;

- Kesinleşmiş veya dava aşamasında olan borçların yapılandırılmasına ilişkin hükümleri çerçevesinde taksitlendirilen borçların ödemesi devam ediyor. Bu günlerde 5. taksit ödemeleri yapılıyor.

- İnceleme sonucu salınan vergilere ilişkin hükümler, Kanun kapsamındaki tarhiyatlara bağlı olarak devam ediyor.

- Muhasebe düzeltmelerine ilişkin uygulama sona ermiş durumda.

Kanunun varlık barışına ve kapsamdaki yurt dışı kazançlarla ilgili istisna düzenlemelerine ilişkin süreler dolmuştu. Ancak Cumhurbaşkanı kararlarıyla süreler uzatıldı.

Kanunun yürürlük ve revize tarihinden bugüne çok zaman geçmiş olması nedeniyle, yapılan uzatmalar çerçevesinde geçerli olan takvimi kısaca ilgilenenlerin dikkatine sunmak istedim.

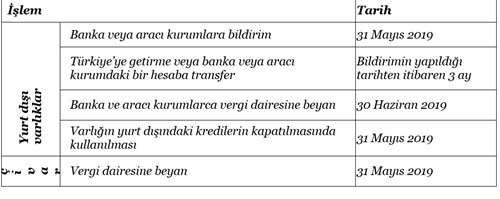

Varlık barışında takvim

Varlık barışında takvimin 2018 yılında tamamlanması öngörülmüştü. Ancak 30 Kasım 2018 tarih ve 405 sayılı Cumhurbaşkanı Kararı’yla süreler 6 ay uzatıldı. Uzatma sonrası takvim aşağıdaki tabloda olduğu gibi.

Yurt dışındaki varlıkların vergisiz olarak getirilmesinde, kanun avantajlarından yararlanmak için yurt dışındaki varlığın Türkiye’ye transferi için öngörülen süre 31 Temmuz 2018 tarihinde bitmiş durumda. Benzer şekilde, yurt içi varlıkların beyan edilerek yasal defterlere kaydedilmesinde de vergisiz işlem yapma olanağı bu tarih itibariyle bitti. Dolayısıyla uzatılan süreler içinde yapılan işlemler vergili.

Bazı yurt dışı kazançlara ilişkin istisna

7143 sayılı Kanun’un 10/13-h maddesi gereği, tam mükellefiyete tabi kişi ve kurumların, 31 Ekim 2018 tarihine kadar elde ettikleri;

- Yurtdışı iştirak kazançları,

- Yurtdışı iştirak hissesi satışından doğan kazançları,

- Yurtdışı şube kazançları ile

kanuni ve iş merkezi Türkiye’de bulunmayan kurumların, 31 Aralık 2018 tarihine kadar tasfiyesinden doğan kazançları, 31 Aralık 2018 tarihine kadar Türkiye’ye transfer edilmek şartıyla gelir ve kurumlar vergisinden istisna tutulmuştu.

31 Ağustos 2018 tarihli Resmi Gazete’de yayımlanan 48 sayılı Cumhurbaşkanı Kararı’yla, yukarıda yer alan süreler 6 ay uzatıldı. Buna göre, tam mükellefiyete tabi kişi ve kurumların, 30 Nisan 2019 tarihine kadar elde ettikleri;

- Yurt dışı iştirak kazançları,

- Yurt dışı iştirak hissesi satışından doğan kazançları,

- Yurt dışı şube kazançları ile

kanuni ve iş merkezi Türkiye’de bulunmayan kurumların, 30 Haziran 2019 tarihine kadar tasfiyesinden doğan kazançları, bu tarihe kadar Türkiye’ye transfer edilmek şartıyla gelir ve kurumlar vergisinden istisna.

Kanun kapsamına giren kazançları elde edenlerin, yukarıda belirtilen takvim çerçevesinde kazancı Türkiye’ye transfer etmeleri gerekiyor. Bu kazançlardan bir kısmı Kurumlar Vergisi Kanunu kapsamında da vergiden müstesna olabiliyor. Ancak 6143 sayılı Kanun’da yer alan düzenleme kazancın Türkiye’ye transferi dışında bir koşul aramadığından, bu düzenlemeden yararlanmak daha akılcı. Bu kazançlar için özel bir bildirim veya beyan yok. Kazancın elde edildiği dönem beyannamesinin ilgili satırlarına yazılarak istisnadan yararlanılabilir.