Vergi ve varlık barışında revize takvim

25 Temmuz tarihinde bu köşede vergi ve varlık barışı uygulamalarında takvimi tablolarla özetlemiştim. Kanun kapsamının genişliği ve uzatılan/uzatılmayan uygulamalar nedeniyle takvimi revize ederek yeniden hatırlatmak istedim.

1. Kesinleşmiş, kesinleşmemiş veya dava aşamasında olan borçların yapılandırılması

Kanunun yayımlandığı tarih olan 18 Mayıs 2018 tarihi itibariyle kesinleşmiş, kesinleşmemiş veya dava aşamasında bulunan borçların yapılandırılmasına ilişkin başvuru süresi, uzatılması sonrasında 27 Ağustos tarihinde sona erdi.

Yapılandırılan borçların bir defada ödenmesinin tercih edilmesi durumunda son ödeme tarihi 1 Ekim 2018. Taksitle ödeme tercih edilmişse, ilk taksit eylül ayında olmak üzere birer ay atlamalı ödenmesi gerekiyor.

2. İnceleme sonucu salınan vergiler

Kanunun yayımı tarihi olan 18 Mayıs 2018 tarihinden önce başlanan incelemeler sonucu salınan vergiler için, ihbarnamenin tebliğ tarihinden itibaren 30 gün içinde başvurulması gerekiyor. Bu şekilde yapılandırılan borcun, ilk taksit ihbarnamenin tebliğini izleyen aydan başlamak üzere ikişer aylık dönemler halinde altı eşit taksitte ödenmesi gerekiyor.

3. Matrah artırımı

Matrah ve vergi artırımı için başvuru süresi uzatılmadı ve 31 Ağustos 2018 tarihinde sona erdi.

Matrah ve vergi artırımı yapanlar, hesaplanan vergiyi bir defada ödemeyi tercih etmişlerde, son ödeme tarihi 1 Ekim 2018. Taksitle ödeme tercih edilmişse, ilk taksit eylül ayında olmak üzere birer ay atlamalı altı taksitte ödenmesi gerekiyor.

4. Muhasebe düzeltmeleri

Muhasebe düzeltmeleri için başvuru süresi uzatılmadı ve 31 Ağustos 2018 tarihinde sona erdi. Muhasebe düzeltmesi yapanlar için, bundan sonra yapılacak işlemlerle ilgili süreler şöyle özetlenebilir:

- İşletmede mevcut olduğu halde kayıtlarda yer almayan mal, makine, teçhizat ve demirbaşların kayda alınması nedeniyle sorumlu sıfatıyla hesaplanan katma değer vergisinin, bildirim verildiği ay dikkate alınarak, KDV beyanname verme süresi içinde ödenmesi gerekir. Dolayısıyla, bildirim ağustos ayında yapılmışsa, hesaplanan verginin son ödeme tarihi 26 Eylül.

- İşletmede mevcut olmadığı halde kayıtlarda yer alan malların kayıtlardan çıkartılması nedeniyle bildirimin yapıldığı ayda hesaplanan katma değer vergisi, tamamı beyanname verme süresi içinde veya ilk taksiti beyanname verme süresi içinde olmak üzere üç taksitte ödenebilir.

- Kasa ve ortaklardan alacaklar hesabının düzeltilmesinden doğan verginin, beyan süresi içinde ödenmesi gerekiyor. Dolayısıyla bu vergi en geç ağustos ayı içinde ödenmiş olmalı.

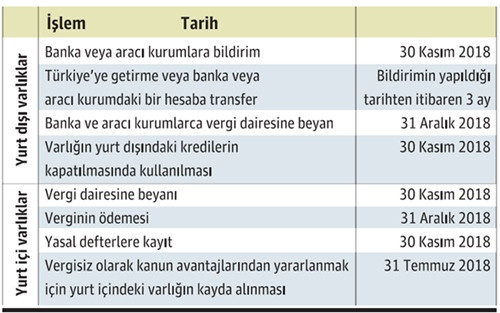

5. Varlık barışı

Varlık barışında takvim aşağıdaki tabloda olduğu gibi. Yurtdışındaki varlıkların vergisiz olarak getirilmesinde, kanun avantajlarından yararlanmak için yurt dışındaki varlığın Türkiye’ye transferi için öngörülen süre 31 Temmuz tarihinde bitmiş durumda.

İşlem Tarih

Yurt dışı varlıklar Banka veya aracı kurumlara bildirim 30 Kasım 2018

Türkiye’ye getirme veya banka veya aracı kurumdaki bir hesaba transfer Bildirimin yapıldığı tarihten itibaren 3 ay

Banka ve aracı kurumlarca vergi dairesine beyan 31 Aralık 2018

Varlığın yurt dışındaki kredilerin kapatılmasında kullanılması 30 Kasım 2018

Yurt içi varlıklar Vergi dairesine beyanı 30 Kasım 2018

Verginin ödemesi 31 Aralık 2018

Yasal defterlere kayıt 30 Kasım 2018

Vergisiz olarak kanun avantajlarından yararlanmak için yurt içindeki varlığın kayda alınması 31 Temmuz 2018

6. Bazı yurt dışı kazançlara ilişkin istisna

7143 sayılı Kanun’un 10/13-h maddesi gereği, tam mükellefiyete tabi kişi ve kurumların, 31.10.2018 tarihine kadar elde ettikleri;

- Yurt dışı iştirak kazançları,

- Yurt dışı iştirak hissesi satışından doğan kazançları,

- Yurt dışı şube kazançları ile

kanuni ve iş merkezi Türkiye’de bulunmayan kurumların, 31.12.2018 tarihine kadar tasfiyesinden doğan kazançları, 31.12.2018 tarihine kadar Türkiye’ye transfer edilmek şartıyla gelir ve kurumlar vergisinden istisna tutulmuştu.

31.08.2018 tarihli Resmi Gazete'de yayımlanan 48 sayılı Cumhurbaşkanlığı kararıyla, yukarıda yer alan süreler 6 ay uzatıldı. Buna göre, tam mükellefiyete tabi kişi ve kurumların, 30.04.2019 tarihine kadar elde ettikleri;

- Yurtdışı iştirak kazançları,

- Yurtdışı iştirak hissesi satışından doğan kazançları,

- Yurtdışı şube kazançları ile

kanuni ve iş merkezi Türkiye’de bulunmayan kurumların, 30.06.2019 tarihine kadar tasfiyesinden doğan kazançları, 30.06.2019 tarihine kadar Türkiye’ye transfer edilmek şartıyla gelir ve kurumlar vergisinden istisna.