Döviz kuru, enflasyon, kamu maliyesi ve ödemeler dengesi

Dr. Ahmet YARIZ

Döviz kuru, enflasyon, kamu maliyesi ve ödemeler dengesi: Bütçe performansı üzerine bir değerlendirme

Dr. Ahmet YARIZ

Global fi nansal piyasalar ve politik arenada yaşanan gerilimlerin gölgesinde döviz kuru 2017 yılında % 15, 2018 yılbaşından Ağustos sonuna % 71 ve bir buçuk yılı aşan sürede % 96 artış göstererek tetikleyici etkisi nedeniyle enflasyon başta olmak üzere kamu maliyesi, büyüme, işsizlik ve ödemeler dengesi gibi ekonominin temel dinamikleri üzerinde baskı oluşturmuştur. Döviz kurundaki oynaklık ülkemizin makro ekonomik dengelerinden bağımsız ve tamamen politik risk kaynaklıdır. Zira 2003 yılında 100 başlangıç değeri ile hesaplanan REDK (Reel Efektif Kur Endeksi)’ne göre TL Ağustos sonunda 64,8 değerine gerilemiştir. Bu değerin bir başka anlamı; on altı yıllık enflasyonun ihmal edildiği süreçte ilk defa görülen ve TL’de % 35 gibi aşırı zayıflamanın oluşturduğu kayıpların zaman içinde telafi edilerek döviz fiyatlarının durulmasıdır.

Ülkemize özgü jeo-stratejik atmosfer nedeniyle içeride daha da şiddetli etkiler üreten global finansal piyasalar ile politik arenada yaşananları ve bölgesel politik zemindeki gelişmeleri üç ana grupta toplamak gerekir: 1) Global: Trumpomoni (ekonomilerde korumacı eğilimlerin artması ve serbest piyasa ekonomisinin sonlanması) ile dünya ticaret hacminin daralma eğilimleri, ABD’nin finansal sistemi ve askeri unsurlarını kullanarak diğer ülkeleri tehditvari yaklaşımları ve Orta Doğu başta olmak üzere belirli coğrafyalarda artan gerilimlerin beslediği riskler. 2) Bölgesel: Suriye, Irak, İran ve Filistin’de yaşanan ve yayılmacı eğilimler taşıyan terör ve güvenlik sorunları. 3) Yerel: Döviz kurunda kısa sürede gerçekleşen hızlı yükselişler ve oynaklıkların öncelikle enflasyon ve büyüme akabinde ise ödemeler dengesi, işsizlik ve kamu maliyesi alanlarında oluşturabileceği olumsuz etkiler.

Ülkemiz ekonomisine yönelik karamsar beklentilerin ve endişelerin daha fazla olduğu bir atmosferde, çok sayıdaki ekonomik göstergelerden olumlu değerlendirmeye ve yorumlanmaya uygun nitelik taşıyan verileri öne çıkarmak ve bunlar üzerinden fikir beyan etmek önemli riskler taşısa da kamuoyunda yaygın kabulün dışında, hayalci ve uçuk bir zemine dayanmadan görüş bildirmenin ülkemizin birikimlerini ve potansiyelini doğru okuma, anlama ve kamuoyuna iletme adına önemli bir görev olduğu düşünülmektedir. Bu bağlamda YEP çerçevesinde 2019-2021 döneminde önemi çok daha belirleyici olacak faktörlerden kamu maliyesi ana başlığı altında yer alan bütçe performansındaki gelişmeler bu yazıda özet olarak ele alınmaktadır.

Döviz fiyatları, enflasyon ve ödemeler dengesinde mücadele yoğunlaşırken ABD ile ilişkiler, PKK, FETÖ, Kuzey Irak ve Kuzey Suriye’deki gelişmeler ülkemizin bekasını tehdit ederek ekonomik önceliklerin önüne geçmiştir. Merkez Bankası’nın faiz politikalarında attığı radikal kararların ardından YEP (Yeni Ekonomi Programı) ile ülkemiz potansiyeline göre oldukça muhafazakâr ve rahatlıkla erişilebilir hedeflerin belirlenmiştir. Böylece Türkiye ekonomik ve politik olarak üzerine düşeni fazlasıyla yapmıştır. Bu adımlardan sonra ekonomi başlığı altındaki döviz kuru, enflasyon, ödemeler dengesi, kamu maliyesi ve faiz seviyelerindeki olumsuzluklar azalacak ve (çok önemli dış gelişmeler olmadıkça) daha pozitif sonuçları görülebilecektir. Öte yandan dış politika başlığı altındaki konularda daha olumlu bir sürecin oluşabileceğine yönelik sinyallerin katkısıyla olumlu süreç daha da hızlanabilecektir.

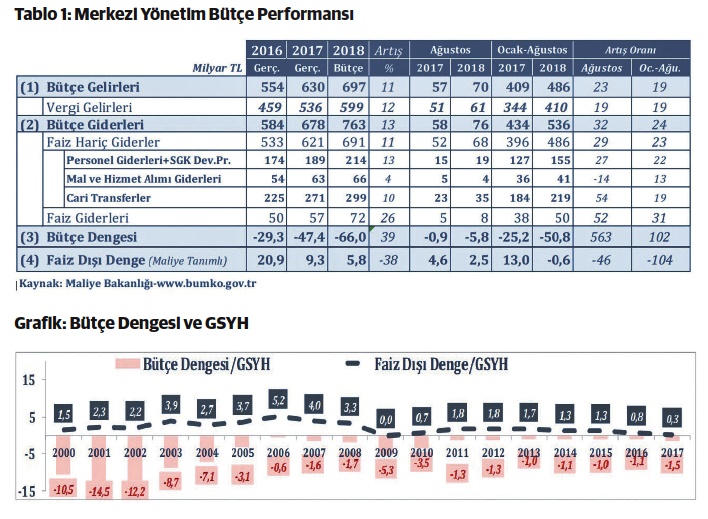

Tablo 1’de merkezi yönetim bütçesinin 2016-2017 yılı gerçekleşen, 2018 yılı bütçelenen ile birlikte Ocak-Ağustos 2018 dönemine ait karşılaştırmalı veriler yer almaktadır. 2018 Bütçesine göre gelirler 697 Milyar TL, giderler 763 Milyar TL, bütçe açığı -66 Milyar TL ve faiz dışı denge ise 9,3 Milyar TL olarak belirlenmiştir. 2016 yılının ikinci yarısından itibaren kamu kaynaklarıyla ekonomide canlılığı sağlama stratejisi kapsamında sınırlı gevşeme dönemine giren bütçe açığı 2016 yılında -29,3 Milyar TL ve 2017 yılında -47,4 Milyar TL olarak gerçekleşirken 2018 için -66 Milyar TL bütçelenmiştir. Faiz dışı denge ise sırasıyla 20,9 Milyar TL ve 9,3 Milyar TL olarak gerçekleşirken 2018 için 5,8 Milyar TL olarak bütçelenmiştir.

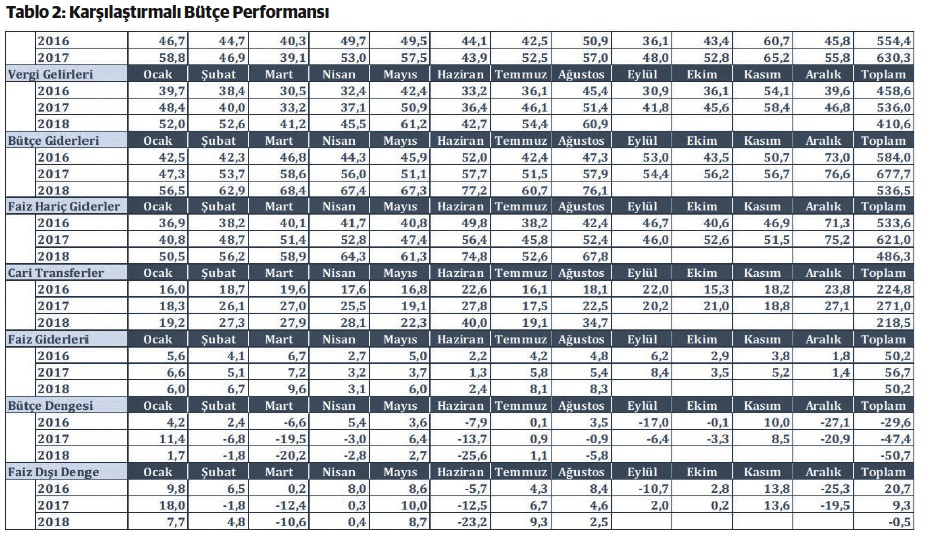

Temel bütçe kalemlerinin 2016-2018 dönemine ait verileri ay ayırımında karşılaştırmalı olarak aşağıdaki Tablo 2’de ele alınmaktadır.

Gelir üretmede sorun yaşamayan ve 2018 bütçesinde % 11 hedeflenen gelir artış oranı ilk sekiz ayda % 19 olarak gerçekleşmiştir. Bu performans, gelir artışının yılın kalan dönemindeki yavaşlama eğilimine rağmen gelir hedeflerinin yıllık bazda aşılmasını sağlayacaktır. Gelirlerin önemli bölümünü oluşturan “Dahilde Alınan Mal ve Hizmet Vergileri” ana başlığı altındaki “Petrol ve Doğalgaz”, “Motorlu Taşıtlar” ve “Alkol ve Tütün” üzerinden alınan ile “İthalde Alınan KDV”de geçen yılın üzerinde seyreden vergi gelirleri, döviz kurundaki hızlı artışa bağlı olarak gerileyen talebin etkisiyle hız kaybına maruz kalsa da gelirler bütçede öngörülen 697 Milyar TL tutarını aşacaktır. Öte yandan başlangıç bütçesinde yer almayan “İmar Barışı” ve “Bedelli Askerlik” ile ilgili gelirlerin 2018 bütçe gelirlerine tek dönemli olsa da önemli katkı yapması beklenmektedir.

Bütçe giderleri ve faiz dışı giderlerin artış oranı bütçede % 13 olarak hedeflenmiş iken ilk sekiz ayda artış oranı % 24 olarak gerçekleşmiştir. Bir başka ifadeyle ilk sekiz ayda hem gelir hedefleri hem de gider hedefleri aşılmıştır. Gider alt kalemleri incelendiğinde “Mal ve Hizmet Alımı” dışındaki tüm giderlerdeki bütçede öngörülenin üzerinde bir artış gerçekleştiği görülmektedir.

Bütçenin gider yapısı içinde öne çıkan cari transferlerde 2016-2017 yılı bütçelerinde hızlı büyümeler yaşanırken 2018 yılının ilk beş ayında büyüme hızı durulmaya başlamıştır. Ancak erkene alınan seçimdeki vaatler (Ramazan ve Kurban bayramlarında emeklilere ikramiye ödemeleri vb.) nedeniyle Haziran ve Ağustos ayında bu kalemde önemli artışlar yaşanmıştır. 2018 yılında aylık 20-28 Milyar TL bandında gerçekleşen cari transferler, bahsedilen iki ayda 35-40 Milyar TL bandına yükselmiştir. 2018 yılının kalan aylarında cari transferlerin önceki banda gerilemesi durumunda bu kalemin beslediği bütçe açığında bir yavaşlama gerçekleşebilecektir. 2017 yılında Cari Transferler 271 Milyar TL ile önceki yıl rakamının 50 Milyar TL ve % 22 üzerinde, 2018 için ise 299 Milyar TL ile 2017 yılının sadece % 10 üzerinde bütçelenmiş iken bahsedilen nedenlerden ötürü bu tutar aşılabilecektir.

Bütçe dengesinde olumsuzluğu besleyen bir başka unsur ise faiz giderleridir. 2016-2017 yıllarında % 11- % 12 aralığında gerçekleşen ve finansman maliyetlerindeki hızlı yükseliş sonrası 2018 Temmuz’da % 18’e ulaşan ve bir süre daha artış trendini koruması beklenen faiz giderlerinin etkileri bütçede henüz sınırlı olsa da görülmektedir. Esasen 2018 bütçesinde bir önceki yıla göre % 22 artış öngörülerek 70 Milyar TL olarak bütçelenen faiz giderlerinde de bütçe hedefi aşılacak olsa da faiz giderlerinin bütçe içinde % 10 civarındaki payı dikkate alındığında faizlerdeki hızlı artışların 2018 bütçesine etkileri sınırlı olabilecektir.

Özetle; Ocak-Ağustos bütçe sonuçlarına göre bütçe açığının temel nedeni giderlerdeki artışın oranının (% 24) gelirlerdeki artış oranından (% 19) fazla olmasıdır. Yılın tamamında % 11 artış ile 697 Milyar TL bütçelenen gelirler (yılın kalan kısmında gelir artışında yaşanabilecek yavaşlamalar dikkate alınarak) 720 Milyar TL civarında, önceki yıla göre % 13 artış ile 763 Milyar TL olarak bütçelenen giderler yukarıdaki değerlendirmeler çerçevesinde 790 Milyar TL civarında, bütçe açığı ise 70 Milyar TL civarında ve hedeflere yakın bir seviyede gerçekleşebilecektir.

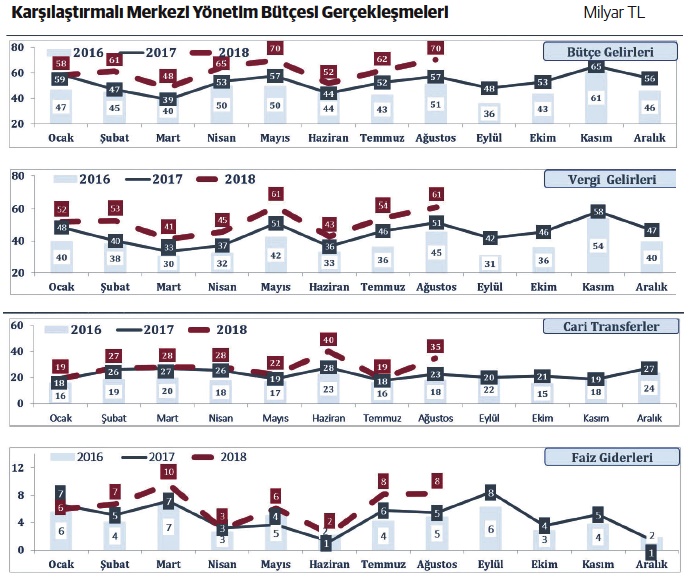

Grafikte bütçe dengesi ve faiz dışı dengenin GSYH ilişkisi uzun dönemli olarak ele alınmaktadır.

Ekonomik durgunluk dönemlerinde artan bütçe açığının daha sonraki dönemlerde azaldığı görülmektedir. 2001 yılında % -14,5’e kadar yükselen Bütçe Dengesi/GSYH oranının yıllar itibariyle hızlı bir şekilde düşerek 2008 yılında % -1,7’ye kadar gerilemiş ancak 2009 yılında hızlı bir sıçrama ile % - 5,3 oranına yükselmiş ve 2010 yılından itibaren de yeniden düşüşe geçmiştir. Düşüş trendi 2016 yılına kadar devam etmiş ve % -1,1 oranı görülmüştür. Kamu kaynakları ile ekonomiyi canlandırma politikalarının doğal sonucu olarak 2016 yılından itibaren yeniden artış trendine giren Bütçe Açığı/ GSYH oran 2017 yılında % -1,5’e kadar yükselmiştir. 2018 yılı için ise yukarıda açıklanan veriler çerçevesinde açığın % 2 civarına gerçekleşmesi beklenmektedir. Ekonominin durgunluk dönemlerini takip eden yıllarda artan Bütçe Açığı/GSYH oranı ekonomik canlanmaya bağlı olarak vergi gelirlerinin artması ve giderlerin normale dönmesiyle birlikte azalışa geçmektedir. Ülkemiz için % - 2 oranındaki bir Bütçe Açığı/ GSYH oranı sürdürülebilir olarak değerlendirilmektedir. Faiz Dışı Denge/GSYH oranında da benzer bir trend izlenmektedir. Faiz giderlerinde ise 2000’li yılların başında % 15’ler seviyesine yükselen oranın istikrarlı bir azalış trendi ile 2017 yılında % 1,8’e kadar düştüğü görülmektedir.

Sonuç olarak; siyasi otoritenin kararlı ve tedbirli duruşu ve para politikalarının teknik desteğiyle YEP hedefl emesindeki makro dengeleme ve mali disiplinin kısa süre içinde yeniden sağlanacağını ve efsanevi bütçe performansına ulaşılacağı düşünülmektedir.