Küresel rekabetçilik ve Türkiye’nin inovasyon altyapısı

Küresel İnovasyon Endeksi'nde bu yıl Türkiye, gelirine oranla kalkınma düzeyine paralel bir performans sergilemiş. Ancak bu, küresel rekabetçiliğini geliştirmek için yetersiz. Endekste Türkiye, yaratıcılık ve araştırma kapasitesi açısından küresel ortalamanın üzerinde bir potansiyele sahipken, kurumsal yapı ve altyapı kalitesi bakımından iyileştirmeye açık alanlar var.

BARIŞ SAZAK

Yönetim Danışmanı

Türkiye’nin 1980 sonrası ekonomi politikası olarak benimsediği ihracata dayalı büyüme modelinin, kurum ve şirketlerin dönüşümüne devrimsel tesirleri olduğu bir gerçek. Bugün haklı gerekçelerle güncel koşullara uyum için çeşitli boyutlarıyla güncellenmesini talep ettiğimiz Gümrük Birliği’ne dahil olmamız sonrasında, küresel seviyede rekabetçiliği yakalayabilen şirketlerimiz değer zincirlerinde belirli eşikleri atladı. Bu bağlamda da Gümrük Birliği’nin tarihsel perspektifte rekabetçiliğe katkısının göz ardı edilmemesi lazım. İşin değişmeyen kısmıysa ekonomi ve para politikasına yönelik “yapısal sorunlar” ve “yapısal reformlar” talepleri. Yıllardır Türk ekonomisinin üzerinde Demokles’in kılıcı gibi sürekli asılı durmakta.

TCMB resmi verileri geniş bir zaman diliminde değerlendirildiğinde, ihracatın ekonomik büyümeye birçok dönem negatif etkisi olduğu görülmekte. İşin bu boyutuyla ilgilenmeyenlere ilginç gelen bu tespitin temel sebebi ihracatın ithalata olan bağımlılığı. Kaba tabirle Türkiye, yaptığı her birim ihracat için neredeyse ona yakın hammadde ve ara mal ithal etmek durumunda. İhracat ve büyüme hedefleri de haliyle daha çok kaynak, hammadde ve enerji ihtiyacına yol açtığından, cari açık ihracat artışıyla genellikle doğru orantılı artmakta. Aslında cari açığın büyümesi mevcut koşullarda ekonominin büyüdüğünün göstergesi. Her şeyin bu kadar net olduğu bir tabloda, günlük para politikası, faiz, vadesi geçmiş sübvansiyonların uzatılması gibi neticesi olmayacak hususların tartışmasıyla daha uzun yıllar geçirebiliriz.

Cevabını herkesin bildiği, sonuç almanınsa ancak disiplinli bir nekahet dönemiyle mümkün olduğu meseleler, Akdeniz toplumlarında pek çözülemiyor. Çözümü için gereken adımları atmak zor gelse de gerçekler ortada. Mevcut üretim yetkinlikleri hem yurtiçi ürün çeşitliliğini hem de ihracattaki katma değeri sınırlamakta. İlaveten verimlilik sorunları, kaynak ihtiyacını daha da artırmakta. Sanayimizin değer zincirinin belli kısımlarında sınırlı yetkinliğe sahip olması, yani inovasyon başlığında toparlayabileceğimiz teknoloji, uzmanlık ve altyapının (işgücü yetkinliği, kalite standartları, eğitim, Ar-Ge vb) kısıtları bir yana, sektörler arası entegrasyonun eksik olması da bu mevzunun sac ayakları. Sonuç olarak da Türkiye’nin küresel rekabet gücü azalırken yüksek teknolojili ihracat yüzde 4-5 dolaylarında patinaj çekmekte.

Tarihi kırılmalar ve inovasyon

Tarihsel olarak artan işçilik masrafları önemli endüstrilerde üretimin düşük maliyetli bölgelere kaymasına sebep oldu. Türkiye’de sanayi iş gücü maliyetleri son 25 yılda üç katına çıktı. Bu durum da belli sektörlerde rekabet kaybına sebebiyet veriyor. Tam bu noktada tarihi bir kırılmanın da yaşandığı göz önüne almak lazım. Olumlu, olumsuz tesirleri ayrıca tartışılabilir ancak endüstri 4.0, dijitalleşmenin üstüne, yapay zekâ uygulamalarının yaygınlaşmasıyla işin “servisifikasyon”, verimlilik ve entegrasyon tarafında toptan bir küresel çözüm kapıda gibi. Ancak bu sefer de ihracata dayalı büyüme modelinin genel manada tüm dünyada işlevsizleştiğini görmekteyiz. Bizim gibi ülkeler imalat odaklı ihracatta yaşadıkları kaybı, hizmetlerle son yıllarda telafi etseler de istihdam ve ekonomiye genel katma değer noktasında aynı verimi ne kadar süre daha alabilirler, tartışılır.

Küresel değer zincirlerinde yer edinmek, sanayileşmeye giden baskın yol gibi görünüyordu. Ülkeler bu zincirlerin bir adımında uzmanlaşarak entegre oldu ve daha katma değerli işler, dolayısıyla istihdam elde etmeyi hedefledi. Dışarıda kalanlar, "düşük ücretli, düşük teknolojili" stratejilere güvendi ancak "düşük ücretli, yüksek teknolojili" ülkelerle son yirmi yılda rekabet edemediler. “Servisifikasyon” olarak tanımlanan yani imalat süreçlerinin öncesi ve sonrasını kapsayan sanayi katma değerinde hizmetler sektörünün artan önemi, Türkiye’de imalat sanayi firmalarının rekabetçilik performansını frenledi.

Bu tip açmazlar yazının başında belirttiğim, uzun dönemde netice alınacak inovasyon ve altyapı yatırımlarıyla aşılabilir. Türkiye İhracatçılar Meclisi (TİM), 2013 yılında bu gidişatı fark etmiş olacak ki “İnovasyon Haftası” kapsamında 13 yıldır çeşitli faaliyetlerle farkındalığı geliştirmeye gayret ediyor. Sonuncusunu geçtiğimiz hafta gerçekleştirdikleri bu etkinliği ve temasını, işin ekonomik arka planını göz önüne aldığımızda, sahiplenen kurumun ihracatçılar olması gayet makul. Ancak bu işler, farkındalıktan öte şirket bazında atılacak adımlarla mesafe kat edebilir. Aksi takdirde iş dünyası kuruluşları bir taraftan farkındalığı arttırmayı hedefleyen faaliyetleri gerçekleştirirken, günün sonunda kamu tarafında karar alıcılara kurun yukarı yönlü serbest bırakılması veya eskimiş sübvansiyonların kısa bir süre daha rekabetçi kalabilmek adına devam ettirilmesi için lobi yapmaya devam edecektir.

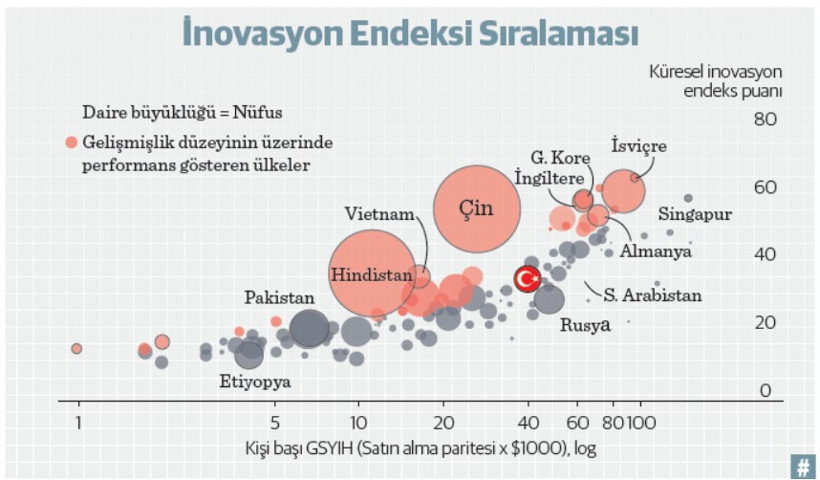

Küresel inovasyon endeksi ve Türkiye

Konuyu biraz da karşılaştırmalı değerlendirmekte de fayda var. Geçtiğimiz günlerde Dünya Fikri Mülkiyet Örgütü (WIPO) tarafından yayımlanan “Küresel İnovasyon Endeksi 2025” sonuçlarına göre Türkiye önceki döneme göre gerileyerek, 43’üncü sırayı almış. Türkiye, geçtiğimiz yıl iki basamak atlamıştı. Üst-orta gelirli ülkeler sıralamasındaysa Türkiye ikinci sırada yer almakta.

Endeks, ülkelerin yenilikçilik kapasitesi ve performansını ölçmek amacıyla 78 farklı gösterge üzerinden derlenmiş. Bu göstergeler, iki ana kategori altında toplanmakta. İlki girdiler; Ar-Ge harcamaları, insan sermayesi, altyapı, kurumların etkinliği ve piyasa dinamikleri gibi inovasyona zemin hazırlayan unsurları kapsıyor. İkincisi ise patent ve faydalı model sayıları, yüksek teknolojili ürün ve hizmet ihracatı, yaratıcı endüstri çıktıları gibi inovasyonun ekonomik neticelerini içermekte. Kısaca çalışma yalnızca buluşları değil, aynı zamanda ülkelerin bu teknolojileri uygulama ve ticarileştirme yetilerini de değerlendirmekte. Türkiye, 2025 yılında endekste girdi kategorisinden ziyade, çıktılarında daha iyi performans göstermiş.

Türkiye, gayri safi yurt içi hasılasına oranla değerlendirildiğinde endekste kalkınma düzeyine paralel bir inovasyon performansı sergilemiş. Endeksin alt başlıkları incelendiğinde, Türkiye sıralamarda en güçlü performansını yaratıcı çıktılar alanında (30.), insan sermayesi ve araştırma alanında (38.), pazar ve iş dünyası olgunluğu kategorilerinde (41.) göstermiş. Buna karşın, kurumlar (100.), bilgi ve teknoloji çıktıları (48.) ve altyapı (44.) kategorilerinde görece zayıf bir görünüm sergilemekte. Genel olarak değerlendirildiğinde Türkiye, yaratıcılık ve araştırma kapasitesi açısından küresel ortalamanın üzerinde bir potansiyele sahipken, kurumsal yapı ve altyapı kalitesi bakımından iyileştirmeye açık alanlar barındırmakta.

Arçelik, Sanovel İlaç ve Aselsan şirket kategorisinde yaptıkları patent başvurularıyla Türkiye’nin puanına en çok katkıyı veren şirketler oldu. Sektör olarak da medikal teknolojiler, ilaç, tüketim ürünleri sektörlerinden gelen başvurular Türkiye’nin performansının ana taşıyıcıları.

Endekste 2013 yılından bu yana en hızlı tırmanan ülkeler; bu yıl itibariyle Almanya’yı geçerek ilk ona giren Çin, Hindistan, Vietnam, Filipinler, Endonezya, Fas, Arnavutluk ve İran oldu. Bu ülkeler, son on yılda inovasyon kapasitesi, Ar- Ge yatırımları ve dijital dönüşüm alanlarında kaydettikleri ilerlemelerle, gelir düzeylerine kıyasla dikkate değer bir performans göstermiş. Öte yandan, 2019 yılından bu yana en hızlı yükselen ülkeler Suudi Arabistan, Katar, Brezilya, Moritus, Bahreyn ve Ürdün oldu.

Bu yılki endeks sonuçlarına göre dünya genelinde yapılan patent başvuruları ve bilimsel yayın sayısı yeniden artış eğiliminde. 2024 yılı itibarıyla risk sermayesi yatırımları da bir önceki yıla göre yüzde 7,7 oranında yükselmiş. Ancak bu yatırımların büyük bölümü ABD’de yoğunlaşmakta ve ağırlıklı olarak yapay zekâ teknolojilerine yönlendirilmiş durumda.

Her ne kadar risk sermayesi kapsamında yatırım hacmi büyümeye devam etse de işlem sayısında üst üste üçüncü yıl yaşanan düşüş farklı ülke ve sektörleri gölgede bırakmakta. Bu durum, inovasyonun küresel çeşitliliği ve rekabetçiliğin gelişimi açısından olumsuz bir gelişme olarak değerlendirilmeli. Türkiye’nin küresel ölçekte iyi bir hikâye yazarak, sektör dönüştürücü risk sermayelerinden daha çok pay alması gerekiyor. Yapay zekâ ve dijitalleşme ile gelen tarihin bu kırılma döneminde, değişmekte olan küresel ticari rotalar da göz önüne alındığında rekabetçiliğimizi geliştirmeye yönelik fırsatları değerlendirmemiz hayati derecede önemli.