2017: İkinci yarı

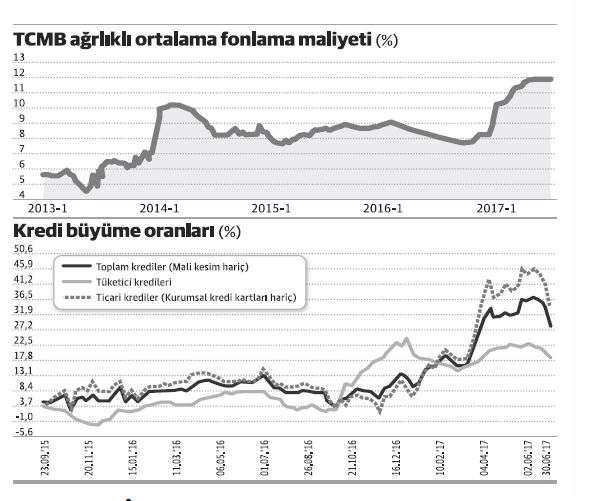

Kurun en önemli değişken olduğunu defalarca yazmıştık. 2017’nin ilk yarısının ilk stratejik tespiti dolar/TL’nin 3.55 pivot değeri civarında seyredeceği saptamasıydı. Şubat başında bu tespitin tekniği aşarak stratejik biçimde yapılabilmesi üç faktöre dayalıydı: (i) Fed hareketi gelişmekte olan piyasalarda risk iştahını aniden azaltmayacak; Fed yumuşak geçiş arayacak. (ii) TCMB para politikasını sık tutacak ve bu sayede finansal istikrarın ön koşulunu sağlayacak. Esasen enflasyon ya temmuz ayında ya da aralık ayında tek haneye ineceği için yıl boyu yüksekçe kalacak. Ancak çift haneli enflasyon yeni bir kur şoku olmazsa kalıcı olmayacak. (iii) TL zaten fazla değer kaybettiği için bir avantajla başlıyor ve aynı değerlendirme borsa için de geçerli, bankacılık sektörü için de geçerli. Şirket karları ve karlılıklar artabilir. Bunların hepsi doğru çıktı. Kısa vadeli tedavi ve müdahalenin kritik unsuru kredi garanti fonuydu. Böylece TCMB sıkı duruşunu korur ve gerektiği anda daha da sıkılaşırken –örneğin mayıs- kredi genişlemesi artarak sürdü ve KOBİ’ler dönebildi. Öte yandan kamu harcamaları büyük bir hızla artmaya devam etti. Bu iki canlandırıcı etki sıkı para-gevşek maliye politikası bileşiminin temel unsurlarıydı. Büyüme konusunda da yeni ölçüm cetveline bakarak önemli baz etkisi görmek gerekiyordu. Önce 3.5-4, sonra 4-4.5 ve şimdi 4.5-5 aralığında bir büyüme bekliyoruz. Üçüncü çeyrek hem baz hem de tarım etkisiyle yüzde 7-8 arası çıkarsa yıl sonu yüzde 5 görülebilir.

Kredi garanti fonunda hala marj var. En son 44 milyar TL kalmıştı ama bu az değil. Sonradan gelen bazı bankalarda marj var. Gelecek sene için de teşvikler şekilleniyor. Dolaylı teşvikler, vergi düzenlemeleri, sermaye yeterliliği düzenlemesi momentumun aynen devam etmesi mümkün değilse de büyümenin 2017’deki yüksek performansın üzerine makul bir seviyede gerçekleşmesini sağlamaya yönelik. Olabilir ancak gerek bütçe açığındaki hızlı artış gerekse vergi toplama oranının düşüklüğü ve hazinenin borç çevirme oranındaki hızlı artış bu mekanizmanın çok fazla zorlanamayacağını söylüyor. Yeniden bir garanti fonu yaratmak da olacak işe benzemiyor. Yerine gelecek teşviklerle 2017 yüzde 4 cari açık/GGSYH oranı, 9-9.5 arası enflasyon ve 5’e yakınsayan büyümeyle geçilecek olursa fiyatlama davranışının global olarak yeni bir seviyeye yerleşmesinin beklenebileceği 2018 ilk çeyreğine sağlam zeminde başlanabilir. Ancak bu tip ifadelerin göreceli olduğunu unutmamak gerekiyor. Ekonomi fazlasıyla kullanılan teşviklerle ve çok fazla borç yaratarak çevrilebiliyor.

Fed’in her açıklamasının güvercince ECB’nin her söylediğinin şahince algılanması ve ‘doları sat, başka her şeyi al’ oyununun çok fazla sürmesi mümkün değil. Sonuçta 270 milyar dolarlık Hazine tahvili ve 180 milyar dolarlık ipoteğe dayalı menkul kıymetin Fed bilançosundan çıkacağı bir seneye yaklaşıyoruz. Faiz artışı/bilanço küçültme ikilisi sonuç alıcı bir ikilidir. Etkisi görülecektir. Şu anda dahi bu Euro kabarışının opsiyon bacağında doyuma yaklaşılıyor olabilir. Genelde bir şey çıkmasa da Jackson Hole önemlidir; buradan bir tur daha Euro çıkar mı? Olabilir. Olursa 1.20’yi hızla geçebiliriz. Olmazsa burası zirve olarak kalır. Geçici nitelikte de olsa başarılı müdahaleler yapıldığı ve 2017’nin kurtarıldığı söylenebilir. Bunu söylemek sürekli olarak yapısal sorunlara dikkat çekmekten daha anlamlı ve önemli. Onlar zaten yapısal ve başka türlü bir yaklaşım gerektiriyor. Ama kısa vade de önemli. Şirket ve banka karlarına bakanlar neyi kastettiğimi anlamışlardır. Elbette her sene şapkadan yeni bir tavşanın nasıl çıkarılacağı sorusu ortada duruyor. Ancak 2018 için de yavaş yavaş dikkatli bir iyimserlik mümkün hale geliyor. Bu sene son çeyrek beklediğimiz şekilde şok olmadan geçilirse baz avantajlarının tümden kullanılmış olacağını da söylemeliyiz. TCMB’nin sıkı duruşunun faizleri ne kadar düşürebileceği konusu ayrı bir konu. Evet, bazen sıkı duruş faizi düşürebilir, hatta sadece o düşürebilir. Diğer mekanizmalar zorlamadır ve etkisi çok kısa süreli olur.

Son olarak bu kadar hızlı bir genişleme/teşvik/kredi atağının –yeni mekanizmalarla da olsa- ne kadar sürdürülebileceği sorusu makul bir soru. Bir yıl? İki yıl? Cevap vermek kolay değil. Ancak kesin olan şu: 2017’nin ilk yarısı ikinci yarısının da yarısına ivme devrediyor ve yılın tamamı başlangıçta atılan adımlarla yüksek performans ve karlılığa dönüşüyor.