2019 bütçesinin "gelir" ayağı zayıf(!)...

Malum, 2019 bütçesi 17 Ekim 2018 günü süresi içerisinde TBMM’ne sunuldu.

Bütçe maratonuna ilişkin Anayasal süreç devam ediyor; 2019 bütçesi 31 Aralık 2018 tarihinden önce Meclis’in onayından geçecek, Cumhurbaşkanı onaylayacak ve Resmi Gazete'de yayımlanmış olacak.

Şimdi öncelikle bütçedeki temel rakamları bir hatırlayalım.

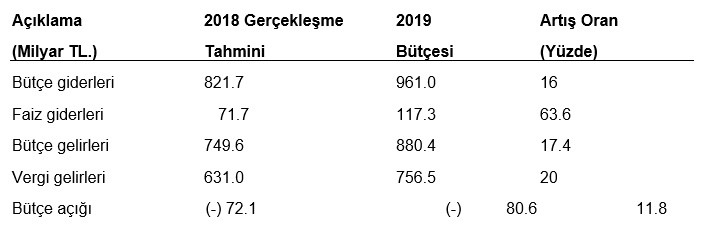

2019 enflasyon hedefi yüzde 15.9 olduğu halde bütçe giderleri de yaklaşık aynı oranda artırılmış.

Ancak bütçe giderleri içerisinde yer alan bazı kalemlerdeki artış daha yüksek tutulmuş.

Örneğin personel giderleri yüzde 23.4 oranında artırılmış. Burada şu soru akla geliyor. Acaba; 2018 yılının yüzde 20.8 olan enflasyon hedefine göre personel ücretleri iyileştirilmiş ve dolayısıyla personel giderleri artmış mı olacak? Yoksa gizli bir personel sayısı artışı mı öngörülmüş?

Ciddi artış gösteren bir diğer önemli kalem ise “Cari Transferler” kalemi. Bu kalemdeki artış oranı ise yaklaşık yüzde 22 olmuş. Burada da şu soru akla geliyor: 2019 Mart ayı sonunda yapılacak mahalli idareler seçimleri dolayısıyla çeşitli adlarla 13 ayrı başlıkta yapılan transfer harcamaları veya daha doğru ifadeyle yardımlar mı artırılmış?

Tabi çok önemli bir harcama kalemi artışı da faizlerle ilgili. 2018 revize bütçe tahminine göre 71.7 milyar liraya yükselen faiz giderleri 2018 yılında 117.3 milyar lira olarak öngörülmüş. Dolayısıyla geçmişten bu yana Hükümetin övgüyle bahsettiği faizler yüzde 63.6 oranında artmış.

Gelelim işin bütçe gelirleri tarafına…

Bütçe gelirlerinde artış oranı yüzde 17.4 olmasına rağmen, vergi gelirlerinde 2019 enflasyon hedefinin üzerinde yaklaşık yüzde 20 artış öngörülmüş. Ancak bu vergi gelirlerinin alt kalemlerinde durum değişiyor. Örneğin gelir vergisi yüzde 24.5 artmış. Aslında bunun temel nedeni, enflasyona bağlı olarak artan ücretler ve diğer ödemelerde yapılan vergi kesintilerinin artması.

Oysa vergi gelirlerinde önemli bir yer tutması gereken kurumlar vergisinde sadece yüzde 12.4 artış hedeflenmiş. Yani şirketlerin 2018 yılı kazançlarındaki kötüleşme, 2019 yılı kurumlar vergisi hasılatını vurmuş. Aynı şekilde daralacak olan iç tüketim nedeniyle dahilde alınan KDV ve ÖTV hasılatı da düşük öngörülmüş.

Dolayısıyla zaten olmayan vergi adaleti, yeni koşullar nedeniyle tümüyle ortadan kalkmış durumda.

Bütün bu sıkıntılara rağmen reel sektör için 32.8 milyar lira ve tarım için de 16.1 milyar lira destek öngörülmesi ne kadar doğru?

Oysa; adı ne olursa olsun, kriz dönemlerinde ve krizden çıkış için uygulanan istikrar programlarının en tipik özelliklerinden birisi ciddi gelir artışı hedefleri öngörmesidir. Bunun için akla en başta vergiler ve daha sonra özelleştirme gibi gelirler gelir. Hatta geçmişte olağanüstü durumlarda bir defalık ve çeşitli adlarla uygulanan ek gelir vergisi, net aktif vergisi, finansman vergisi gibi örnekler var.

2019 yılı bütçesinde bu tür radikal tedbirlerin uygulanmayacağı anlaşılıyor. 100 liralık kamu iç borcunun ödenmesi için 107.5 lira borçlanma yapılacağı öngörülüyor.

Yani; bütçe açığının yeni ve ilave borçlanma ile karşılanacağı ve dolayısıyla verginin by pass edileceği ve üzerine gidilmeyeceği ortaya çıkıyor. Zaten seçim yılında ve vergi olgusuna başından beri uzak duran Hükümetten de üstelik mahalli idareler seçiminin yapılacağı yılda başka bir şey beklemek mümkün görünmüyor.