Bin lira mevduat son beş yıl toplamında 3.8 lira reel faiz getirdi

Yıllardır faizin yüksekliğinden yakınıyor, faizin düşmesi gerektiğini dile getiriyoruz ya, Türkiye İstatistik Kurumu’nun dün açıkladığı finansal tasarruf araçlarının reel getirisine ilişkin veriler, TL mevduat faiziyle oluşan getiri açısından çok çarpıcı bir tablo koydu ortaya.

Veriler TÜİK kaynaklı, TÜİK de bu verilere temel oluşturan oranları bankalardan alıyor, bu oranlar reele getirilirken yine TÜİK’in hesapladığı tüketici fiyat endeksi kullanılıyor.

Ve ortaya çıkan tablo gösteriyor ki Türkiye’de TL mevduata zaten reel anlamda faiz verilmiyor...

Bu faiz bir şekilde daha da aşağı çekilirse iki temel sorunla karşı karşıya kalacağız.

Birincisi, mevduat sahibi herhalde daha fazla zararı göze almak istemeyecek ve mevduattan olabildiğince uzaklaşmaya çalışacak. Belki dövize gidecek, belki altına.

İkincisi, bankalar mevduat kaybettikleri takdirde kredi kullandırmak için nereden kaynak bulacak? Yurtdışından borçlanmak da eskisi kadar kolay görünmediğine göre...

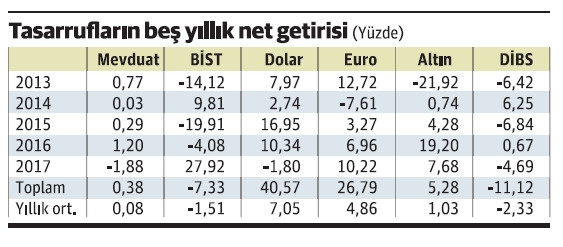

Son beş yılın söylediği...

Herhangi bir tasarruf aracındaki aylık ya da üç aylık getirinin pek önemi yok. Hatta yıllık oranların bile çok önemli olmadığı söylenebilir. Biz de o yüzden son beş yılın oranlarına hem yıl yıl, hem toplam olarak, hem de yıllık ortalama olarak baktık. Ortaya çıkan gerçek şu:

“Tasarrufunu TL cinsinden araçlara yatıranlar reel olarak kazanç sağlamak bir yana, zarardan kurtulamıyor.”

İşte beş yılın oranları ortada. 2013-2017 döneminde en yüksek getiriyi dolar ve euro sağlamış. Dolarda yaklaşık yüzde 41, euroda yüzde 27 kazanç oluşmuş. Bu oranların yalnızca kur artışıyla oluşan oranlar olduğunu, yani hesaplamada faizin bulunmadığını belirtelim.

Reel getiride dövize bir tek altın eşlik edebilmiş. Altın bu beş yıllık dönemde yüzde 5.28 kazanç sağlamış.

Bin liraya yılda 76 kuruş faiz!

2013-2017 yıllarını kapsayan son beş yılda tasarrufunu devlet iç borçlanma senedi alarak değerlendirmeyi tercih edenler reel olarak yüzde 11 zarara uğramış. Hisse senedi alanların zararı yüzde 7.33 olmuş.

Tasarrufunu mevduatta tutanlar ise beş yılda yüzde 0.38 gibi bir “kazanç” sağlamış görünüyor. “Görünüyor” diyoruz, çünkü TÜİK hesaplamayı brüt mevduat faizi üstünden yapıyor. Dolayısıyla stopaj düşülerek net faizle hesaplama yapıldığında bu yüzde 0.38’lik kazanç, negatife dönüşüyor.

Hem beş yıl için yüzde 0.38 reel kazanç net olsa ve cebe girse ne olacak ki!

Yüzde 0.38, bin liraya 3.8 lira kazanç demek. Yüzde 0.38’lik beş yıllık “net kazancın” yıllık ortalaması yüzde 0.076! Ne kadar ince hesap yapmak gerekiyor değil mi. Yıllık ortalama yüzde 0.076 net kazanç. Bozdur bozdur harca!

Bankaya bin lira yatırıyorsunuz, faizden yapılan stopajı yok varsayarsak bu bin liranız bir yıl sonra bin lira 76 kuruş oluyor.

Bir yılda net, reel, yani enflasyondan sonra 76 kuruş kazanç! Daha ne olsun!

Geçen yılki durum

Türkiye İstatistik Kurumu’nun tüketici fiyat artışından arındırarak hesapladığı finansal yatırım araçlarının reel getirisine ilişkin veriler, geçen yıl hisse senetlerinin diğer yatırım araçlarına göre açık ara farkla kazanç sağladığını gösterdi.

Hisse senetleri bir yılda ortalama olarak yüzde 28 kazanç sağladı. İkinci sırayı yüzde 10 ile euro, üçüncü sırayı ise yüzde 5 ile külçe altın aldı.

Devlet iç borçlanma senedi, mevduat ve dolar ise tasarruf sahibine zarar ettiren yatırım araçları olarak dikkati çekti. Geçen yıl iç borçlanma senetlerinde yüzde 5’e yakın, mevduatta yüzde 1.88, dolarda ise yüzde 1.8’lik zarar oluştu.

Bir kez daha belirtelim; dolar ve euroya ilişkin oranlarda faiz getirisi bulunmuyor. Hesaplama bu dövizlerin yalnızca değer değişimi esas alınarak yapılıyor.