Bir bakmışsınız biçim değiştirmiş

Tüketici enflasyonu 2013 başı-2016 sonu arasında yüzde 8’lik ortalama etrafında dalgalanıp durdu. Bazen altına indi, bazen üzerine çıktı ama yüzde 8’in dayanılmaz cazibe alanından hiç çıkmadı. Bu olgu, “hep böyle gider; bir süre üzerine çıkarsa nasıl olsa döner geri, olmadı bir iki karar açıklarız/açıklanır o zaman düşer eski yerine” tarzında bir düşünceyi de yaygınlaştırdı. Hem ekonomi yönetiminde hem iş çevrelerinde hem de bu konuda yazan çizenlerde. Öyle ki ekonomi kanallarında yüzde 8-9 gibi dünya ölçeğinde yüksek enflasyonu pek dert edene rastlamadık: “Ama büyüme” tarzı sözleri sık sık duyduk. Sanki bir ülkenin potansiyel büyüme oranını enflasyonun artmasına göz yumarak artırmak mümkünmüş gibi. Hep kaçırdılar potansiyel büyüme ile herhangi bir dönemdeki büyüme arasındaki farkı. Sandılar ki enflasyonun “biraz” artmasına göz yumarak büyümeyi kalıcı olarak potansiyelinin üzerinde tutabiliriz.

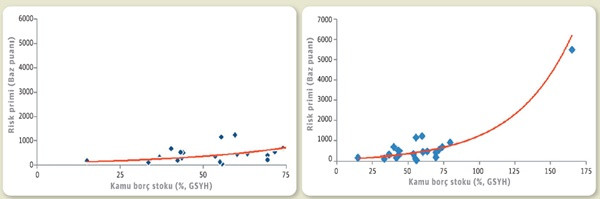

İnsan davranışları üzerine çalışanların dikkat çektikleri önemli bir nokta var. İşler yolunda giderken hep öyle gidecekmiş algısı yaygınlaşıyor. İyimserlik her yeri kaplıyor. Tersi de geçerli. Olumsuz bir dönemde karamsarlık giderek yaygınlaşıyor; olumsuzluğun daha da artmasına yol açıyor. Grafik 1 ve Grafik 2 bu açıdan ilginç. Her ikisi de Arjantin’in “borcumu ödeyemiyorum artık” dediği tarihte (2001 sonunda) yükselen piyasa ekonomilerinin kamu borcu ile borçlanma risk primleri arasındaki ilişkiyi gösteriyor. İlkinde Arjantin verisi yok, ikincisinde var. Tek fark bu.

Grafik 1’e bakınca şöyle bir izlenime kapılmak pek mümkün: Kamu borcu GSYH’ye oranla artarken risk primi de artıyor ama “kontrollü” bir biçimde artıyor. Daha “kitabi” söylersem; borcun GSYH’ye oranı ile risk primi arasındaki ilişki doğrusal: Sanki, “biraz daha” yüksek faize katlanarak, “biraz daha” fazla kamu harcaması yapmak amacıyla “biraz daha” borcunuzu artırabilirmişsiniz gibi duruyor. “Biraz daha” ve “biraz daha”lara dikkat. Grafik 2, asıl durumun öyle olmadığını gösteriyor. Bu işlerle uğraşan iktisatçıların bildiği gibi, risk primi ile kamu borcu arasındaki ilişki “doğrusal” değil. Yani, biri biraz daha artarken ilk başta diğeri de biraz daha artıyor ama bir yere kadar. Kamu borcu bir eşik değeri aştıktan sonra risk primi ile faiz ilişkisi biçim değiştiriyor. Yanlış anlaşılmasın lütfen: Türkiye’nin böyle risk primini “yanlış” tarafa düşürecek bir kamu borcu yok. Önemli olan grafikteki mesaj: Ekonomide işler her zaman “doğrusal” gitmez (kaldı ki risk primini yanlış tarafa düşürebilecek başka sorunları var Türkiye’nin).

7 Mart tarihli yazımı şöyle bitirmişim: “Türkiye’nin 1980’lerin ikinci yarısı ile 2001 arasındaki dönemde yaşadıkları dikkate alındığında … bir öncekinden daha yüksek yeni enflasyon platoları oluşabiliyor. Tam, “canım ne var işte sonuçta enflasyon uzun süredir pek oynamıyor” derken bir bakıyorsunuz ekonomi bir takım şoklarla karşılaşıyor ve hop kendinizi bir üst platoda buluyorsunuz. Tam ona alışırken daha yüksek bir yenisi karşınıza çıkabiliyor. Dolayısıyla, daha önemli sorular şunlar:Oluşmuşsa eğer yeni enflasyon platosu geçici midir? Önlem alınmazsa bizi daha yüksek platolar beklemekte midir?”

Biraz fazlasıyla “kibar” yazmışım. Yazıda bir de grafik var: 2013 başı-2016 sonu arasında enflasyon yüzde 8 etrafında salınıp durmuş. 2017 başı ile Mart 2018 arasında ise yüzde 11’lik yeni bir plato izlenimi var grafikte. Yazıda, ileride bu yeni plato da “eskiyebilir” uyarısı var. Buraya kadar bir şey yok. “Kibarlık” şurada: Bir platodan diğerine geçiş bir süre alabilir ve bu süre içinde enflasyon yukarıya doğru eğilim gösterebilir. Ona değinmemişim. Oysa, Türkiye ekonomisi önemli bir kur şoku yedi o tarihten sonra. Şu anda enflasyonda bir platodan söz etmek mümkün değil; yukarıya doğru gidiyor ve nerede duracağını bilmiyoruz, çünkü nasıl bir ekonomi programı uygulanacağını bilmiyoruz. Son yıllardaki ekonomi programı uygulanacaksa enflasyonda yukarıya doğru eğilimin sürmesi ihtimali az değil. Yeni bir program uygulanacaksa, nasıl bir program?