Piyasa faizi - Merkez Bankası faizi

Çok sık dile getiriliyor. Deniliyor ki, “Merkez Bankası faizi piyasa faizinin çok gerisinde kaldı; Merkez Bankası faiz artırmalı”. Bu görüş hatalı. Hatanın kaynağı da büyük ölçüde Merkez Bankası’nın bugüne kadar yapıp yapmadıkları ile ilgili. Merkez Bankası’nın faizi artırıp artırmayacağını piyasadaki faizin düzeyi belirlemez, belirlememeli. Şöyle düşünün: Piyasada faiz şu ya da bu nedenle Merkez Bankası faizine kıyasla çok yükselmiş olsun. Buna karşın, enflasyonu düşürecek çok güçlü bir ekonomik program yürürlüğe konulsun. Ekonomik birimlerin enflasyon hakkında geçmişten gelen olumsuz beklentileri kırılabilse, bu program sayesinde zaten enflasyon düşecek, beraberinde piyasa faizi de düşecek. Böyle bir ortamda Merkez Bankası’na düşen programın içeriğini, gücünü ve yapabileceklerini en açık biçimde her platformda herkese anlatmaya çalışmak olmalı. Oysa böyle bir ortamda ters tepebilir:

Mevcut durumun iyi olmadığı algılamasını bile tetikleyerek enflasyonu ve faizleri daha da yükseltebilir. Elbette böyle bir program varsa, bu belirttiğim geçerli. Ortada enflasyonu düşürecek güçlü bir program yoksa, zaten Merkez Bankası faizi artırsa ne olur artırmasa ne olur. Artırmasa; enflasyonist algı biraz daha bozulur. Artırsa; belki bir süre ortalık sakinleşir ama çok geçmeden yeni bir enflasyon-kur-faiz sarmalı başlar. Zira enflasyonu doğuran temel nedenler öyle ortada durmaktadır.

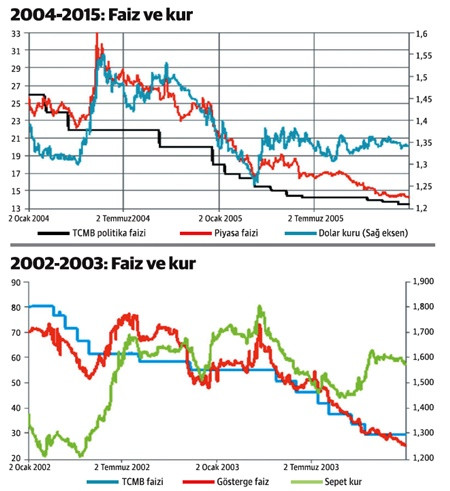

Merkez Bankası’nın geçmişte piyasada faiz artarken politika faizini artırmadığı, hatta düşürdüğü iki dönem var. Biri 2002, biri de 2004’te. Piyasa faizindeki yükselişe tınmamasının arkasındaki temel neden 2001 krizi sonrasındaki beş-altı yıllık dönemdeki şu gelişmelerle ilgili: Maliye politikası düzgün bir şekilde kamuoyuna daha önceden açıklandığı biçimde yürütülüyor. Para politikası enflasyona odaklanmış vaziyette. Bankacılık sektörünü sağlamlaştırmak üzere bir dizi reform yapılıyor. İstikrarı sağlamaya yönelik bu politikaların dışında, ekonominin sorunlu alanlarında önemli reformlar gerçekleştiriliyor. Dış politikada ne komşularla ilişkilerde önemli bir sorun yaşanıyor ne de süper güçlerle. Avrupa Birliği ile işler yolunda gidiyor; katılım yolunda adımlar atılıyor. Bu şartlar altında ekonomik temeller sağlam demektir. Dahası giderek sağlamlaşacağına dair kamuoyunda yaygın bir kanaat oluşması beklenir.

İlk dönem: 2002 ortasında zamanın Başbakanı rahmetli Bülent Ecevit hastalanıyor; koalisyon hükümetinin ve dolayısıyla uygulanan ekonomik programın sürdürülebilirliği tartışılıyor. Çok geçmeden koalisyon ortağı MHP erken seçim çağrısı yapıyor. Seçim anketleri yeni kurulan AKP’nin seçimi kazanabileceğini gösteriyor. Olası yeni iktidarın mevcut programı devam ettirip ettirmeyeceği tartışılıyor. Tüm bu süreçte (2002’nin ikinci yarısının önemli bir kısmında) döviz kuru ve piyasa faizi belirgin biçimde yükseliyor. 2002 sonuna doğru, seçimi kazanması halinde AKP’nin mevcut ekonomi programını uygulamaya devam edeceğine dair beklentiler artıyor. Kur ve faiz bir miktar yatışıyor. Ancak 2003 başında Irak’ta savaş patlıyor. Türkiye’ye ilişkin risk algılaması ve dolayısıyla piyasa faizi ile kur tekrar yükseliyor. Savaş kısa sürüyor ve 2003 yazına doğru piyasalar sakinleşiyor. Tüm bu dönemin piyasa faizi (sol eksen) ile yarısı Euro yarısı dolardan oluşan döviz sepeti kuru gelişmelerini (sağ eksen) ilk grafikte görmek mümkün. Ek olarak Merkez Bankası’nın politika faizini veriyorum (sol eksen).

Dikkat: Keskin kur ve piyasa faizi yükselişlerine karşın Merkez Bankası tınmıyor; faizini yükseltmiyor. Aksine, yukarıda özetlediğim süreçte ne zaman ki gerginlikte azalma oluyor, Merkez Bankası o zaman politika faizini düşürüyor. Sonuçta politika faizi, arada soluk alarak basamak basamak iniyor.

İkinci örnek: 2004 yılının başlarından itibaren ABD Merkez Bankası’nın (FED) beklenenden daha fazla faiz yükselteceği algısı tüm gelişmekte olan ekonomileri vuruyor. Türkiye’de ve benzer ekonomilerde piyasada döviz kuru ve faiz sıçrıyor. 2004’ün ikinci yarısından itibaren FED faiz yükseltmeye başlıyor. Öyle bugünlerdeki gibi uzun aralıklarla (yılda iki ya da üç kez) değil; şöyle: 2004’ün ilk yarısında FED’in politika faizi yüzde 1 düzeyinde. Haziran sonunda yüzde 1.25’e, temmuz ortasında ise yüzde 1.50’ye yükseltiliyor. Eylül sonuna doğru yüzde 1.75, kasım ortasına doğru yüzde 2 ve aralık ortasında yüzde 2.25 yapılıyor. Ayrıca, Fed bu artışın 2005’te de süreceği beklentisini yaygınlaştırıyor. Gerçekten de 2005 içinde sekiz kez daha politika faizini yükseltiyor ve böylelikle politika faizi yılı yüzde 4.25 düzeyinde bitiriyor. O dönemde Türkiye’de yaşanan faiz ve kur hareketlerini ikinci grafikte veriyorum.

Özellikle 2004’ün ilk yarısına dikkatinizi çekerim. İlk başlarda Merkez Bankası’nın politika faizi ile piyasa faizi benzer düzeylerde. Oysa Mayıs-Haziran döneminde piyasa faizi tam 10 puan artarak yüzde 33’e sıçrıyor. Aynı dönemde dolar kuru (sağ eksende) 1.30’dan 1.55’e fırlıyor: Yüzde 19’luk bir sıçrama. Lütfen bir de Merkez Bankası’nın politika faizine bakın. Sürekli düşürülüyor. Daha sonrası da ilginç. FED arka arkaya faiz artırırken, Merkez Bankası faiz indiriyor. Hem piyasa faizi düşüyor hem lira değerleniyor.