Biz bizi biliriz de, siz bizi nasıl bilirsiniz?

Hayattaki tüm motivasyonumuz, nasıl ve ne olduğumuz değil, nasıl göründüğümüz. Bu yüzden bugün olduğumuz gibiyiz. Güçlü demografik yapımız var, 79 milyon nüfusumuzla dünyada 16’ıncı büyüklükteyiz. Ortalama yaş (29.8) gelişmekte olan piyasaların (GOP) en düşüğü, nüfusun yüzde 56’sı 35 yaşında olunca enerjik, aktif çalışkan varsayılabiliriz. Bulunduğumuz coğrafya nedeniye 1 buçuk milyar tüketiciye kolayca değebiliyoruz. Jeopolitik önemimiz tarifsiz. Enerji hatları, hizmet ve ürün trafiği üzerimizden geçiyor. Buna karşın, dünya sermaye piyasalarında adımız geçmiyor, kaydımız yok. Sektörel yapımız anlamsız ve geleceği yakalamıyor. Gelişmiş dünyadan kopuğuz. Yoğun olarak değeri düşük alanlarda çalışıyor, değeri yüksek sektörlerde bulunmuyoruz. İnsan kalitemiz kiloyla alsan da para etmiyor.

Eli Koen, Londra’da Union Bancaire Privée’de gelişmekte olan sermaye piyasaları grubu fon yöneticisi. Aynı zamanda Türkiye fonlarının yönetiminde de sorumlu. 24 yıldır aralarında Goldman Sachs, Lehman Brothers gibi dev finans kuruluşlarının bulunduğu pencereden gelişmekte olan piyasaları ve Türkiye’yi izliyor. İsviçre Ticaret Odası, Koen’ı, özel bir gruba konuşma yapmak üzere davet etti. Konu başlığı “Bizi dışarıdan nasıl görüyorsunuz?” Koen, “Dünya üzerinde bu soruyu yaşamının orta yerine yerleştiren bir başka millet tanımadım” diyerek söze başladı.

Ve devam etti… Yalın ve yumuşak anlatımıyla acı gerçekleri bir bir saydı… Bildiğim ve tahmin ettiğim konuları ondan dinlerken “Böyle olmamalıydı” dedim içimden. Kafayı değiştiremiyoruz… Varsa yoksa adet, kilogram, yüzölçümü, kilometre… Oysa biz değil miyiz, “yükte hafif pahada ağır olacaksın” gibi deyimleri diline pelesenk eden… O zaman nedir bu içi boş dışı yaldızlı hayat. Yazık oluyor, yazık. Neden mi, buyrun sizin için derledim ve Koen’e konuşması haricinde soru yönlendirdim. Soru ve yanıtları aşağıda bulabilirsiniz:

Sektörel yapılanmamız küresel trendleri neden yakalamıyor?

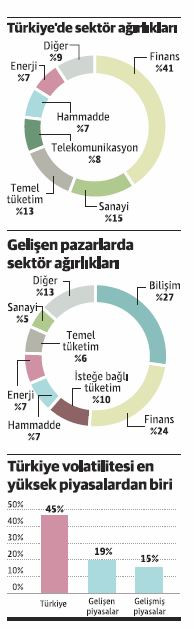

Türkiye’nin Borsa’ya yansıyan sektörel yapılanmasına baktığımızda, GOP’lardan farkı, finans sektörünün büyüklüğü, teknoloji sektörünün hemen hiç olmayışı. GOP’da finans ve teknoloji sektörünün ağırlığı sırasıyla yüzde 24 ve yüzde 27. Türkiye’de finans sektörü yaklaşık yüzde 41, teknoloji sektörü yok denecek kadar küçük. Teknoloji şirketlerinin büyümesinin finans sektörünün çok üzerinde olduğu düşünüldüğünde, teknoloji ağırlığı yüksek GOP’lara göre Türkiye’nin büyüme ve gelecek trendleri yakalama konusunda dezavantajı olduğu söylenebilir.

İnsan kaynakları ekonomimizi neden yukarı çekmiyor?

Teknik ve yaratıcı donanıma sahip iş gücü eksikliği sorun. Niteliksiz veya az nitelikli iş gücü inşaat ekonomisini desteklemeye yetebilir. Ama bu şekilde sağlanan büyümenin sınırlarına gelindiğinde, bu sınırları aşıp sürdürülebilir büyüme modeline geçmek için fikir üreten girişimciler ve bu girişimcilerin fikirlerini sürdürülebilir iş modellerine dönüştüren bir sermaye üretim ve dağıtım sistemi gerekiyor. Bu ikisi için de gerekli olan teknik ve yaratıcı insan gücünün az olması, orta ve uzun vadeli büyüme üzerinde olumsuz etki yaratabilir. “Orta gelir tuzağı” denen, kişi başına gelirin orta düzeyin üzerine çıkamaması sorunu, insan kaynakları yapısıyla da ilgili.

Büyüme rakamları yüksek gelişmişlik düşük, neye bağlıyorsunuz?

Tutarsızlığın en önemli sebebi gelir dağılımı. Büyüme rakamları üretilen gelir hakkında bize bir bilgi verse de, o gelirin dağılımı hakkında hiçbir şey söylemiyor. Gelişmişlik kriterleri, gelirin dağılımından etkileniyor. Son yıllarda özellikle sağlık ve ulaşım alanında yapılan yatırımların iyileştirici bir etkisi olduğunu görsek de, hem başlangıç noktasının düşük olması hem de sağlık ve ulaşım dışında da gidilecek çok yol olması yüzünden gelişmişlik, büyümeye göre mütevazi.

Türkiye’nin dünyanın en ucuz hisse senedi pazarı olmasını nasıl açıklayabiliriz?

En önemli sebep sermaye maliyetinin yüksekliği. İki temel bileşeni var: birincisi, yüksek risksiz getiri oranı. Banka faizlerinin yüzde 12-13, 10 yıllık devlet tahvil getirilerinin yüzde 11 civarında olduğu bir ortamda, şirketlerin risk alarak yarattığı yüzde 15-16’lık özsermaye karlılığı yatırımcılara yeterince çekici gelmiyor. Sermaye maliyetinin ikinci bileşeni de risksiz getirinin üzerine eklenen risk maliyeti. Türkiye’nin son yıllarda yaşadığı iç ve dış politik sorunlar risk maliyetini artırıyor, çok yüksek bir toplam sermaye maliyeti yaratıyor. Yatırımcı da Türk şirketlerini çok ucuza değerliyor.

Önde gelen ekonominin, kayda alınmayacak hisse senedi piyasası olur mu?

Hisse senedi piyasasındaki değerlemelerin düşük olması şirket sahiplerini halka açılmaktan uzak tutuyor. Oynaklığın son derece yüksek olması da bireysel yatırımcıların borsayı bir kumar olarak görüp uzak durmalarına sebep oluyor. Diğer yanda emeklilik sistemindeki birikimlerin hala görece küçük olması ve bu birikimlerin de çok azının hisse senedi piyasasına yönelmesi yüzünden yerli kurumsal yatırımcı ağırlığı az. Bu kısır döngünün sonucu Türkiye hisse senedi piyasasının boyu, ekonominin boyutuna oranla küçük.

Yabancı sermaye, yatırım için ne arar?

Yabancı hisse senedi yatırımcılarının Türkiye iştahında 2013’ten beri bir azalma görüyoruz. Birbiri ardına gelen iç ve dış politik belirsizliklere bağlıyorum. Yabancı yatırımcı için en önemli kriter politik ortamın istikrarı ve öngörülebirliği.

Yabancı ne zaman geri döner?

Portföy yatırımları konusunda çok hızlı geri dönüş yapabilir. Aynı şekilde çıkışları da çok hızlı olabileceğinden, önemli olan doğrudan yatırımın tekrar yükselmesi. Yatırımlar sadece iç gelişmelere bağlı değil, küresel finansal gelişmelerden de etkileniyor. Bu açıdan son yıllarda Türkiye gibi GOP’lar avantajlı. Dünyanın geri kalanında büyüme ve faizlerin çok düşük olduğu bir ortamda yatırımcı çekmek için çok iyi bir fırsat penceremiz var. Koşullar sağlanırsa yabancılar, Türkiye’deki yatırımlarını artırmak için çok hevesli olacaktır.

Türk firmalar kötü mü yönetiliyor, sorun ne?

Aksine özsermaye karlılığı ve aktif karlılık gibi kriterlerde Türk firmalarının istikrarlı bir şekilde GOP ortalamalarının üstünde karlılık yaratabildiğini görüyoruz. Yönetim kalitesi, verimlilik, kurumsal yönetim, pazarlama, satış, strateji, finansal ve operasyonel başarı olarak GOP düzeyinde iyi yönetilen şirketler arasındalar. Sorun, çok yüksek sermaye maliyetiyle çalışmak zorunda olmaları.

Türkiye’deki dalgalanmalar, neden başka coğrafyalardakilerden daha şiddetli?

En önemli etki hisse senedi piyasasındaki yerli bireysel ve kurumsal yatırımcının küçüklüğü. Yabancı yatırımcı piyasa değeri olarak hisse senedi piyasasının yaklaşık yüzde 65’ine sahip. -Dolaşımda olan hisseye baktığımızda bu oran daha da yüksek. Oysa yabancı yatırımcıların toplam portfoyünde Türkiye önemli bir ağırlığa sahip değil. Yabancı yatırımcı risk algısında bir artış olduğu zaman çok çabuk Türkiye’deki hissesini azaltabiliyor. Karşılığında güçlü yerli yatırımcı varlığı olmadığı için çok sert fiyat düşüşlerine sebep oluyor. Aynı şey risk algısında azalma olup yabancı yatırımcı alışa geçtiğinde de geçerli. Türkiye’deki oynaklık gelişmiş ülke hisse senedi piyasalarının üç katı, GOP’ların iki katından yüksek.