Kur-DTH bağlantısı niye zayıfladı?

Döviz kuruyla döviz tutma eğilimi arasında ters yönlü güçlü bir bağlantı var. Bu bağlantı son üç-beş yılda ortaya çıktı. Vatandaş artık dövizin hep yukarı gitmeyeceğini ve zaman zaman dalgalanacağını öğrendi; buna dayalı olarak da kur yükseldiği zaman dövizini satmaya, kur düşünce bu kez almaya başladı.

Ama işte bu ters yönlü bağlantının geçen yıl belirgin ölçüde zayıfladığını gözlemliyoruz.

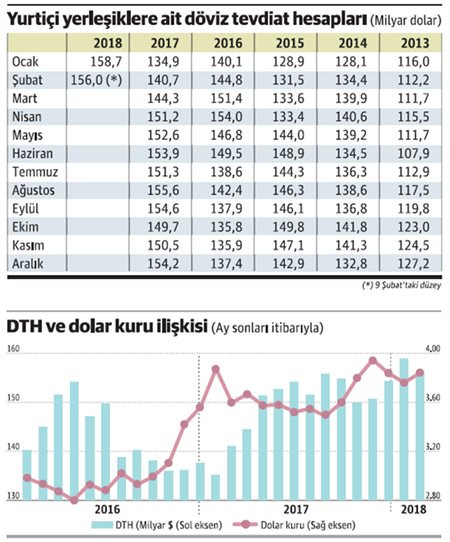

Son iki yılın ay sonları itibarıyla döviz tevdiat hesaplarını ve ilgili tarihlerdeki dolar kurunu bir grafikte bir araya getirdik. Çok somut olarak gözlenen şu; 2016'daki ters yönlü bağlantı, geçen yıl çok zayıflamış.

Bu bağlantının 2016'da çok güçlü seyretmesinde, kurdaki artış karşısında başlatılan "dövizden TL'ye dönün" çağrıları önemli etki yapmıştı. Vatandaş hem kur yükseldiği için, hem bu çağrıların etkisiyle dövizini satmayı yeğlemiş ve döviz tevdiat hesapları 2016'nın son çeyreği ile geçen yılın ocak ayında son iki yılın en düşük düzeyine inmişti.

Ancak döviz hesaplarında geçen yılın şubat ayıyla birlikte artış başladı ve kur ile olan bağlantı da giderek zayıfladı.

Beklenti değişince...

Vatandaş döviz kuru arttığında eskisi gibi döviz hesabını azaltma yoluna gitmiyorsa bunun bir nedeni olmalı. Öyle ya, kur yüksekken satış yapmayı ve kur düşünce tekrar alarak kazanmayı öğrenmiş olan vatandaş, bu ezberini niye bozsun ki...

Ezberi bozduran, beklentilerin değişmiş olması. Birincisi, vatandaş artık döviz kurundaki artıştan sonra yaşanan geri çekilmelerin eskisi kadar belirgin olmayacağını düşünüyor. Belli ki ABD'deki kararların etkisiyle doların giderek değer kazanacağı beklentisini vatandaş da iyi okuyor. (Vatandaş diyoruz demesine ama döviz hesapları gerçek kişilerin yanı sıra tüzel kişilerin döviz tasarrufunu da kapsıyor.)

İkincisi, döviz tasarruf ederken amaç para kazanmakken, artık ihtiyatlı davranma daha geçerli bir tercih. Al-sat yoluyla kar etme öncelikli hedef olmaktan çıkıyor, bunun yerini, eldekini avuçtakini koruma hedefi alıyor. Bu durum, temel olarak gelecek kaygısının belirginleştiğini, "Ne olur ne olmaz" düşüncesinin ağır basmaya başladığını gösteriyor.

Kur aynı, DTH 21 milyar daha fazla

Kurun yukarı gittiği durumlarda dövizin satıldığı ya da kurun düştüğü durumlarda döviz alındığı gerçeği çok fena sarsılmış durumda. İki tarihten örnek verelim.

Kurun yukarı gittiği durumlarda dövizin satıldığı ya da kurun düştüğü durumlarda döviz alındığı gerçeği çok fena sarsılmış durumda. İki tarihten örnek verelim.

Ocak 2017; dolar kuru 3.83, DTH 135 milyar dolar. Son verinin oluştuğu 9 Şubat 2018; dolar kuru 3.81, DTH 156 milyar dolar. Kur neredeyse aynı, ama DTH tam 21 milyar dolar daha fazla.

Dedik ya, bağlantı çok fena sarsılmış durumda. Normal koşullarda ya da eski anlayışta dolar 3.81'de oluştuğunda döviz hesabı çok daha aşağılarda olmalıydı. Ama vatandaş dövizini satmıyor.

Kur sabit kalırken döviz hesabının çok yukarıda oluşmasında parite etkisi de var, ona da değineceğiz.

Ama görülmesi ve kabul edilmesi gereken gerçek çok yalın. Vatandaş eski davranışını büyük ölçüde terk etmiş ve artık kur yükseldiğinde dövizini satmaya pek yanaşmıyor. Bu iyi bir gösterge değil.

Parite etkisi de önemli

2016 sonunda bankalarda DTH olarak 82.4 milyar dolar ve 45.9 milyar euro varken, (diğer para cinslerini göz ardı ediyoruz) 9 Şubat 2018'de dolar cinsi hesaplar 100.4 milyara çıktı, euro cinsi hesaplar ise 39 milyara geriledi.

2016 sonunda 45.9 milyar euro 1.05'lik pariteden 48.3 milyar dolar ediyordu. 9 Şubat'taki 39 milyar euro ise 1.23'lük pariteden 47.8 milyar dolarlık bir büyüklük oluşturuyor.

Parite 2016 sonundaki düzeyde kalsaydı, 9 Şubat'taki 39 milyar euro 47.8 milyar dolara değil, 41 milyar dolara denk gelecekti.

Dolayısıyla paritede euro lehine olan bu değişim, döviz hesaplarının toplamda yüksek görünmesi sonucunu doğuruyor. Bu yüzden, vatandaşın dövizine daha fazla sahip çıktığı gerçeğini dile getirirken, tutarın büyük görünmesinde paritenin de önemli rol oynadığını göz ardı etmemek gerekiyor.