Küresel sıkılaşmanın aksine genişlemeci politika uygulayan Türkiye’de finansman sorunu nasıl çözülür

Burcu KÖSEM

burcu.kosem@dunya.comGeçen Cuma, polemik konusu olan ‘Sadece faiz mi?’ başlıklı yazımda, TCMB’nin para politikasının nedenleri bağlamında küresel ölçekteki parasal sıkılaşmanın, ABD ve dünyanın geri kalanı üzerindeki etkilerine değinmiştim. İktisat yorumcularını bir hayli kutuplaştırmış olan ve zaman zaman IMF ya da IIF gibi küresel kurumlar tarafından da angaje edilmeye çalışılan sıkı para (QT) politikasının olası sonuçları üzerine bir kaç kelam daha etmek isterim.

Yeni mortgage krizi kapıda olabilir mi?

Hatırlayacak olursak 2008 küresel finans krizi, kaldıraçlı bir takım ürünlerin etkisiyle de desteklenen ancak hane halkının yüksek kredi borçluluğu öznesi altında gerçekleşmişti. İşte şimdiki sıkı para politikası tekrar bir mortgage krizinin oluşmasına da neden olabilir. Belki ABD ve o zaman çok etkilenen ülkeler bu konuda antrenmanlı olduğu için gafil avlanmayacaktır. Ancak Avustralya, İsveç ve Kanada gibi ülkelerde bu bakımdan ciddi riskler halen mevcut (Yüksek borçluluk ve hızla düşen ev fiyatları, mevcut konut kredilerinde artan faizlerle sarmal oluşturmakta).

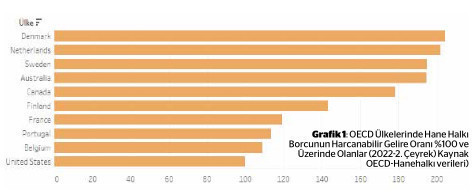

Bu risk hem zenginler kulübünün bazı ülkeleri hem de ülkemiz için geçerli ancak Türkiye’de hane halkı borçluluğunun gelire oranı aşağıdaki grafikte görülen bazı ülkelerden çok daha düşük, bunun da nedeni ev sahiplik oranının pek çok gelişmiş ülkeye göre yüksek olmasından kaynaklanıyor olabilir. Ancak bizde de yüksek inşaat girdi maliyetleri, enflasyon beklentisi ve göç nedeniyle artan talep ve azalan arz nedeni ile emlak sektöründe bir stagflasyon riskinden söz edilebilir (Grafik 1).

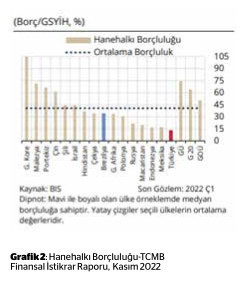

Türkiye’nin hane halkı borcu benzer ülkelerle kıyaslandığında ise TCMB’nin yayınladığı rapora göre aşağıdaki grafikte hane halkı finansal borç/GSYİH oranının yüzde 13.3’e düştüğü görülmektedir.

Finansmana erişimde sorun var

Hane halkında yüksek bir borçluluğumuzun olmaması bizde bir emlak krizinden ziyade arz-talep dengesizliği ve barınma sorunu özelinde problemler yaratıyor. Buna ilave reel kesimde sorun daha çok finansmana erişim yönünde. Ülkemizin sektör raporları incelendiğinde, reel kesimin borçla büyüyen yapısı dikkat çekiyor. Mevcut yüksek maliyet koşulları ve çok yüksek enflasyonun özellikle KOBİ’lerde işletme sermayesi ihtiyacını arttırdığı ise bilinen bir gerçek.

TCMB’nin faiz indirimleri ve buna paralel makro ihtiyati tedbirler ile başlayan süreçte politika faizi ile kredi faizleri arasındaki makasın açıldığı da görülmektedir. Hem yurtdışı kaynaklı fonlara erişimin artan faiz ve CDS’ler ile giderek zorlaştığı hem de içerdeki bankaların kredi iştahında çeşitli tedbirlerin ve oluşan seçim atmosferinin de etkisiyle düşüşlerin olması reel sektörü, finansman ihtiyacının giderilmesinde pek çok açıdan zorlamaktadır. Oysa büyüme odaklı bir ekonomi politikası izlendiğinden birincil öncelik reel sektörün yaşatılması ve büyümesine yönelik önlemler olmalıdır. Bu açıdan değerlendirdiğimizde bankacılık sektörüne getirilen düzenlemeler ön plana çıkmaktadır.

Bugüne kadar getirilen düzenlemelere baktığımızda; Ağustos ayında Resmi Gazete’de yayınlanan düzenlemelerle, bankalar verecekleri ticari kredilerde faiz oranlarına getirilen katsayıya bağlı olarak menkul kıymet tesis etmek zorunda bırakılmıştı ve faiz oranında belirlenen tavan aralıklarına göre kredi tutarının belli bir oranında menkul kıymet tutma zorunluluğu getirilmişti. Ayrıca mevduat tarafında yapılan düzenlemeler ile de liralaşma kapsamında döviz mevduatlarına komisyon getirilmişti. Zaman içerisinde bankalar bu komisyon tahsilatından kaçınmak adına TL mevduatın cazibesini arttırmak için mevduat faizi/katılım payında artışa gitmişti.

Kredi faizleri düşer mi?

Son olarak yapılan düzenlemede ise TL mevduat/katılım payı oranı yüzde 50’den düşük olan bankaların zorunlu karşılıklarına yüzde 8 komisyon uygulanacak. Bu oran bir önceki düzenlemede yüzde 3 olarak belirlenmişti. TL payı yüzde 50 ile 60 arasında olan bankaların zorunlu karşılıklarından ise yüzde 3 komisyon alınacak. TL mevduat oranı yüzde 60’ın üzerinde olan bankalara ise herhangi bir komisyon uygulanmayacak. Peki bu düzenleme ve referans faiz oranının düşmesi ile beraber oluşacak kredi faiz tavanı, krediye erişim açısından nasıl bir sonuç doğurur ya da kredi faizleri düşer mi?

Bilindiği üzere bankacılık sektörü uzunca bir dönem düşük faizin nimetlerinden faydalanarak, enflasyonun katbekat üstünde karlar kaydetti. Cuma akşamı itibariyle yapılan son düzenlemeden sonra eğer TCMB, TL mevduat faizlerine bir sınır getirmezse mevduat/katılım payı oranlarının daha da arttığına şahit olabiliriz. Bu da kredi oranlarının düşmesini değil yükselmesini beraberinde getirebilir. Ya da çok daha fazla menkul kıymetin aktiflerde yer alması anlamını taşır ki bankaların halihazırda yüksek enflasyon ve yüksek maliyetler nedeni ile KOBİ’lerin her geçen gün artan işletme sermayesi ihtiyaçlarına cevap vermelerini zora sokabilir. Dolayısıyla bankacılık sistemi açısından yeni makro ihtiyati düzenlemelerin devreye alınacağı anlamını çıkarabiliriz.

Reel sektörün kredi ihtiyacı noktasında ise KGF kaynaklı kredi musluğunun açılma beklentisi uzunca zamandır zaten gündemde yer alıyor.

Öte yandan, haftanın son gününde Ticaret Bakanı Mehmet Muş, esnaf ve sanatkarların finansman ihtiyacını karşılamak için hazırlanan 100 milyar lira tutarındaki Hazine Faiz Destekli Kredi Paketi’ne ilişkin 15 milyar liralık tutarın hemen, geri kalanının ise 4 ay içinde ödeneceğini bildirdi. Ancak elbet ki daha kapsamlı ve Hazine garantili kredi paketleri beklenmeye devam ediliyor olacak. Reel sektörün finansman ihtiyacının giderilmesi önemli… Reel sektörün finansman ihtiyacının düşük faizle giderilmesi ise hem işletmelerin sürdürülebilirliği hem de büyüme hedeflerinin yakalanabilmesi için çok çok önemli…