MTV artışı makul bir orana indirilecek…

27 Eylül 2017 günü 2018-2020 dönemine ait 3 yıllık OVP açıklandı. Açıklamayı Ekonomiden Sorumlu Başbakan Yardımcısı ile Kalkınma ve Maliye Bakanları yaptı.

Ancak; açıklamalarda asıl dikkati çeken Maliye Bakanı oldu. Zira Maliye Bakanı Naci Ağbal 2018 yılı için uygulanacak vergilerle ilgili bazı düzenlemelerin olduğunu söyledi. Nitekim aynı gün de 130 maddelik Torba Kanun'un Meclis’e sunulduğu bilgisini verdi. Bu torba kanunun neredeyse üçte birine yakınının, vergi veya gelir etkisi yaratan düzenlemeler olduğu ortaya çıktı.

Söz konusu vergi tasarısı içerisindeki bazı düzenlemeler vatandaşı yakından ilgilendiriyordu. Şöyle ki;

► Motorlu Taşıtlar Vergisi'nde yüzde 40 artış yapılmıştı,

► Belediyelerin emlak vergisi değerlemelerine ilişkin olarak yaptığı fahiş değerlendirmelerin önüne geçilmiş ve emlak değerlerinin yüzde 50’den fazla olamayacağı yönünde düzenleme yapılmıştı,

► Yine milyonlarca mükellefi ilgilendiren gelir vergisi tarifesinin üçüncü dilimi yüzde 27’den yüzde 30’a çıkarılarak ciddi bir artış gerçekleştirilmişti.

► Aynı şekilde şirketleri ve kira sahiplerini ilgilendiren vergi artışlarına da tasarıda yer verilmişti.

Ama bunların içerisinde özellikle motorlu taşıtlar vergisinde yapılan yüzde 40 artış çok dikkat çekmişti. Nitekim Cumhurbaşkanı da güçlü siyasi sezgisiyle hükümetin bu artış oranını gözden geçirmesi gerektiği mesajını vermişti. Nihayet önceki gün yapılan Bakanlar Kurulu toplantısından, MTV artış oranının makul düzeye indirilmesi yönünde karar çıkmış ve Maliye Bakanı Naci Ağbal’a çalışma yaptırması talimatı verilmişti.

Artık Maliye bürokrasisi bu çalışmayı yapacak ve Meclis Plan ve Bütçe Komisyonu'nda bulunan tasarıya önerge verilecek ve MTV artış oranı düşürülecek.

Bilindiği üzere; Tasarı ile 2018 yılı Ocak ve Temmuz aylarında ödenecek motorlu taşıt vergisi tutarları değiştirilerek 2017 yılında ödenen motorlu taşıtlar vergisine göre %40 oranında artırılıyor.

Öte yandan 2018 yılından sonra tescil edilecek binek otomobillerin motorlu taşıtlar vergisinin hesabında aracın motor silindir hacmi yanında değeri de dikkate alınmaya başlanıyor. Böylece taşıtın değerine göre artırımlı motorlu taşıtlar vergisi geliyor.

Şimdi akla şöyle bir soru geliyor: MTV artışı niçin bu kadar önemli?,,,

Bu sorunun cevabını aşağıdaki istatistiklerde görüyoruz.

- 2017 Haziran sonu itibariyle toplam 21.6 milyon motorlu araç trafiğe tescil edilmiş. Yani birden fazla aracı olanları düşünecek olursa milyonlarca gerçek ve tüzel kişi mükellef ya da siyaset ve sokak diliyle vatandaş MTV ödemek zorunda.

- Bu motorlu araçların yüzde 53’ü de binek otomobil imiş. Yani yaklaşık 11.5 milyon binek araç söz konusu ki; bunun da orta direk başta olmak üzere toplumun tüm kesimlerini kapsadığı ortada.

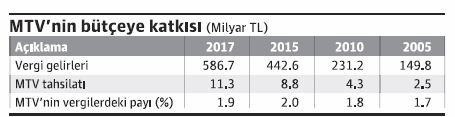

- Motorlu Taşıt Vergisi deyip geçmeyelim. Bu vergilerin bütçede hatırı sayılır bir paya sahip olduğunu unutmayalım. Şimdi tabloya bir bakalım.

- Görüldüğü gibi motorlu taşıt vergileri tahsilatının merkezi hükümet veya Maliye için yaşamsal önemi var. Zira toplam vergi gelirlerinin yaklaşık yüzde 2’si MTV olarak tahsil ediliyor.

- Söz konusu MTV tahsilatına baktığımızda; veraset ve intikal vergisi, beyana dayanan gelir vergisi, alkollü içki üzerinden alınan ÖTV, Özel İletişim Vergisi gibi vergilerden çok fazla getiri sağladığını görürüz.

- Dolayısıyla bu tablo bile tek başına motorlu taşıtlar vergisinin merkezi hükümet tarafından toplanması yönünde dayanılmaz cazibe yaratıyor.

- Oysa gelişmiş tüm Batı ülkelerine baktığımızda, motorlu taşıtlar vergisi veya taşıt pulu uygulamasının yerel yönetimlere ait olduğu görülür. Bizde ise bu verginin yüksek verimliliği nedeniyle merkezi hükümet bütçesi içinde yer almıştır.

- Bu arada basına yansıyan bir yanlışı da düzeltmek gerekiyor. Geçtiğimiz hafta bazı basın kuruluşları, motorlu taşıtlar vergisini dolaylı vergi olarak açıklamıştı. Bilindiği üzere dolaylı vergiler, bazı vergilerin fiyat mekanizması yoluyla ileriye doğru son tüketiciye yansıtıldığı vergilerdir. Oysa gelir vergisi, motorlu taşıtlar vergisi, emlak vergisi, veraset vergisi gibi vergiler dolaysız vergilerdir. Dolayısıyla motorlu taşıtlar vergisi tipik bir dolaysız vergi örneğidir.

Sonuç olarak; motorlu taşıtlar vergisinin, yüksek getirisi, düşük maliyeti nedeniyle Türkiye’de merkezi yönetim bütçesi içinde izlendiği ve bu gidişle izlenmeye de devam edeceği anlaşılıyor.