“Trump Trade” bitti, şimdi ne beklemeliyiz?

Trump’ın ikinci dünya savaşı sonrası kurulmuş düzeni yerle yeksan ettiğini görüyoruz. Avrupa ile köprüleri yaktı. Müttefik ülkelere bile çok ciddi vergi yükü getirdi. Rusya ile yakınlaşmasının yanı sıra Panama, Grönland, Gazze, İran konusunda çok ciddi hamleler yapmaya devam ediyor. Tüm bunlara bağlı olarak ekonomik politikalara yönelik belirsizlik endeksi tavan yapmış durumda.

Belirsizlikteki artış hem hisse senedi hem de kripto piyasalarına güçlü satışlar getirdi. Trump’ın başkan seçilmesiyle başlayan olumlu hava (Trump trade) bitti. Altın ise primlenmeye devam ediyor. Bundan sonra ne beklemeliyiz? Beklentilerimizi maddeler halinde paylaşacağız.

ABD resesyona mı giriyor?

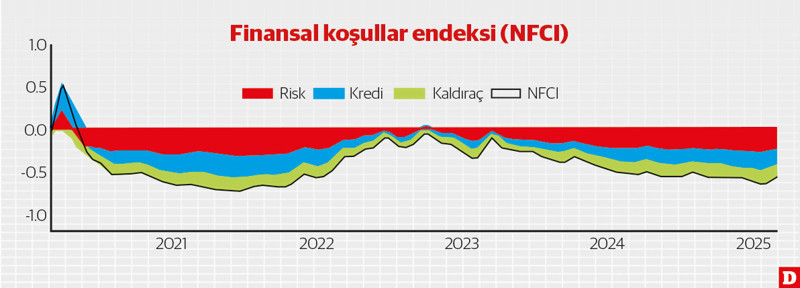

Bitişikteki grafikte, Chicago Fed’in hazırladığı “finansal koşullar” endeksi görünüyor (eksi olması olumlu). Finansal koşulların ekonomi politikalarındaki belirsizliklere ragmen COVID döneminden sonraki sürecin en gevşek düzeyinde olduğunu görüyoruz. Finansal koşulların reel sektör faaliyetlerini desteklemeye devam edeceğini düşünüyoruz. Haliyle konuşulanın aksine ABD ekonomisine yönelik bir resesyon beklentimiz bulunmuyor.

ABD ekonomisinde ekonomik aktivite Şubat ayında da büyüme gerçekleştirdi (PMI endeksinin 50,0 üzerinde olması “reel-miktarsal” büyüme anlamına geliyor). Yeni siparişlere dayalı tahminler ABD ekonomisinin yılın geri kalan kısmında da genişleyeceğine işaret ediyor.

Fed’den ne beklemeliyiz?

Trump’ın vergi politikaları tarafında korumacı maliye politikaları tarafında ise genişlemeci hamleler yapacağı düşüncesi ile ABD’de enflasyonun bu yıl beklentilerin üzerinde seyredeceği düşüncesi bir süre önce güçlendi. Ancak ABD’de Fed’in dikkate aldığı PCE enflasyonu zaten belirgin bir şekilde geriledi.

Buna bağlı olarak piyasaların aksine FED’den bu yıl iki adet 0,25 puanlık indirim bekliyoruz. Faiz indirim sürecinin de üç yıla yayılacağını ve ekonomik aktiviteyi orta vadede destekleyeceğini düşünüyoruz.

Asıl hikaye Avrupa’da

ABD’nin Rusya ile yakınlaşması ve Avrupa ile köprüleri yakması Almanya’yı harekete geçirdi. Fed’in dolar hegemonyasını dizginlemek için Almanya’nın dünyanın en itibarlı parası marktan vazgeçerek Euro Bölgesi’ni kurduğu unutulmamalı. Euro Bölgesi “ortak para” üzerine yapılanmıştı ancak para dışında ortak hiçbir şey yoktu. Maliye politikaları, savunma politikaları, konuşulan diller ortak değildi. Almanların ABD’nin son hamlelerinden sonra “ortak maliye-ortak borçlanma” yolunda adımlar atmasını bekliyoruz. Yıllık enflasyonun yüzde 2-3 olduğu bir ülkede borsanın (Alman borsası – DAX endeksi) bu kadar prim yapması sizce tesadüf mü?

PMI endeksleri Avrupa’da ekonomik aktivitenin bu yıl daralacağına işaret etse de Rusya-Ukrayna gerginliğinin azalmasını ve Almanya’nın atacağı adımların olumlu hava yaratmasını beklediğimiz için Avrupa’nın bu yılın ikinci yarısında büyümeye geçeceğini öngörüyoruz.

Çin ve Orta Doğu’da ne beklemeliyiz?

Hükümetin hedeflediği düzeyde bir büyüme beklemesek de Çin’in su üzerinde kalacağını öngörüyoruz. Orta Doğu ise 2025 yılında küresel ekonominin en hızlı büyüyen bölgesi olmaya devam edecek. Orta Doğu’daki jeopolitik riskler nedeniyle son dönemde hız kesmekle birlikte güçlü düzeyde büyüme kaydeden Birleşik Arap Emirlikleri’nde petrol dışı ekonomik aktivitenin önümüzdeki aylarda hızlanmasını bekliyoruz. Aynı tablonun Katar ve Suudi Arabistan için de geçerli olacağını öngörüyoruz. Orta Doğu “doğal kaynağın aslında bir lanet olduğunu” yeni anladı ve büyük bir zihinsel dönüşüm sürecinde. Bu uyanış Orta Doğu’yu önümüzdeki yıllarda önemli bir büyüme merkezi haline dönüştürecek.

Özetle genel beklentimiz dört büyük bölgede de büyümenin devam edeceği yönünde. 2025 yılı küresel ekonomik aktivitenin canlanacağı bir yıl olacaktır (ekonomi politikalarına yönelik belirsizliklerin tavan yapmış olmasına rağmen)

Küresel piyasaları nasıl değerlendiriyorsunuz?

Tüm yaşanan belirsizliklere ve borsalardaki sert düşüşlere rağmen küresel sermayedeki paranın yönünü gösteren korku endeksinin eşik değer 30,0’un altında olması piyasaları destekliyor ve destekleyecektir. Üstelik korku endeksinin vadeli piyasa fiyatları piyasalarda kalıcı bir bozulma beklentisinin olmadığına işaret ediyor. Bu bağlamda S&P500 endeksinin bu yıl içerisinde 6.200 direncini zorlamasını bekleriz. Borsalardaki sert düşüşün bir ayı piyasası başlangıcı olduğunu düşünmüyoruz. Paritenin ise yakın vadede 1,06-1,11 bandında sıkışık bir izleyeceğini öngörüyoruz.

Türkiye konutta rekor kıracak

Konut kredisi faizleri diğer tüm faizler gibi oldukça yüksek düzeyde seyretmeye devam ediyor. Haliyle ipotekli konut satışları toplam satışların içerisinde oldukça düşük bir paya sahip durumda. Geçmişte her satılan konutun üçte biri ipotekli satış iken bu oran şimdilerde onda bire gerilemiş durumda. Buna ragmen konut satışları rekora yakın düzeyde seyrediyor. Bu yıl faiz oranlarındaki gerilemeyle birlikte (özellikle kampanyaların da etkisiyle) ipotekli satışların da bir miktar hareketlenmesini bekliyoruz.

Haliyle konut sektörüne yönelik beklentilerimiz oldukça olumlu. 2025 yılının konut sektöründe rekor satışların olması kuvvetle muhtemel. Konut fiyatlarındaki artış 2024 yılında enflasyonun altında kalmıştı. Bu yıl varlık enflasyonunun tüketici enflasyonundan daha yüksek olmasını bekliyoruz. Bir başka ifadeyle konut fiyatlarında reel artış görmeyi bekliyoruz. Kurdaki artışın TL faizin altında kalması konut sektörüne geçişi desteklemeye devam edecektir.

Türkiye’de ekonomik aktivite ne zaman toparlanmaya başlar?

Türkiye alım gücündeki düşüklük ve faiz hadlerindeki yükseklik nedeniyle çok zor bir dönemden geçiyor. PMI endeksine göre bir miktar toparlanma olsa da ekonomik aktivite Şubat ayında da daralma kaydetti. Tahminimiz Türkiye ekonomisinin ikinci çeyrekte büyüme bölgesine geçeceği yönünde. İç talebin özellikle 2025 yılının ikinci yarısında güçleneceğini öngörüyoruz.

Kur ve enflasyon beklentisi

Yabancı yatırımcının Türkiye risk algısındaki eğilimler (CDS), yurt içi yerleşiklerin tasarruf tarafındaki para birimi tercihlerindeki eğilim (döviz mevduat hesapları) ve küresel piyasalardaki genel tablo kurun yükselmeye devam edeceğine bu yükselişin enflasyonun altında kalacağına işaret ediyor. Bu bağlamda resmi TÜFE enflasyonunun 2025 yılını yüzde 28-29 bandında dolar kurunun da 43-44 bandında bitirmesini öngörüyoruz. Hissedilen enflasyon resminin üzerinde seyretmeye devam edecektir.