Ülkemizde vergi yönetim ve uyum maliyetlerinin ölçülmesi ve analiz edilmesi şart!!

Şaban KÜÇÜK - Yeminli Mali Müşavir

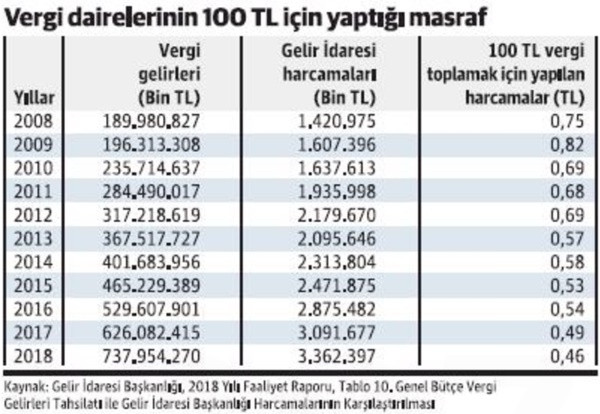

Vergi gelirleri borçlanma ve olağanüstü gelirlere göre sağlıklı bir kamu finansmanı aracı olsa da devlete ve vergi mükelleflerine/vatandaşa olan maliyeti de kamu gelirlerinin kalitesi ve harcandığı yerler kadar önemli bir konu. Bu konuda uluslararası alanda çalışmalar yapılmakta ve ülkeler arası karşılaştırmalar yapılabilmektedir. Ülkemizde her 100 TL vergi toplayabilmek için devlet 46 kuruş operasyonel maliyet yapmaktadır.

Literatürde verginin üç temel maliyetinden bahsedilir: Bunlar ödenen vergilerin nominal değeri, bu vergilerin ekonomide meydana getirdiği etkinlik maliyeti ve son olarak da vergi toplanması için katlanılan operasyonel maliyetlerdir. Operasyonel maliyetler; vergi toplama amacıyla Devletin yüklendiği maliyet ve giderler ile uyum maliyeti (gizli maliyet) denilen ve mükelleflerin katlandığı maliyetleri ifade etmektedir. Vergi toplama maliyeti devlet bütçesinden bu amaçla yapılan harcamalar ile mükelleflerin vergi hizmetleri ve danışmanlığı, muhasebe ve mali hizmetler, denetim ve benzeri konularda yaptıkları harcamaların toplamından oluşur. Mükellefler devlete ödedikleri verginin yanında ciddi bir tutarda ödemeyi de danışmanlara, mali müşavirlere, avukatlara, denetim firmalarına ve yazılım şirketlerine ödemektedirler. Özellikle karmaşık ve ihtilaflı konular arttıkça bu masraflar da paralel olarak artmaktadır.

Vergi yönetim maliyeti nedir?

Vergi toplama, vergi denetimi, mükellefe idarece sunulan hizmetler Devlet bütçesinden gider yapılmasını gerektiren ve dolayısıyla parasal olarak ölçülebilen maliyetlerdir. Ülkemizde genel bütçe kapsamına giren vergi gelirlerine ilişkin vergi yönetim maliyet rakamları yayımlanmakla birlikte özel bütçeli idareler için bu çalışma yapılmamaktadır. Vergi yönetimi maliyetlerinin bilinmesi iki açıdan önem taşır:

- Maliyetlerin yönetilmesi ve iyileştirilmesi

- Vergi sisteminin reforma tabi tutulması

Kabaca vergi yönetim maliyetlerinin ölçülmesi, maliyet-etkin uygulama araçlarına yönelme ve maliyetlerin yönetilmesi, uygulanan politika ve stratejilerin etkinliğinin ölçülmesi ve sonuçların değerlendirilmesi açısından önemli geri bildirimler sağlayacaktır.

Vergi sisteminin reformu, verginin tabana yayılması, dolaysız vergilere ağırlık verilmesi, kayıt dışı kalmış sektörlere ilişkin uygulamaların geliştirilmesi ve genel olarak ekonomik aktivitelerin tümüyle kayıt altına alınması çalışmaları açısından vergi yönetim maliyetlerinin izlenmesi ve değerlendirilmesi büyük önem taşır.

Ülkemizde uyum maliyetleri yıllar itibariyle azalıyor

Aşağıdaki tabloda Maliye Bakanlığı Gelir İdaresi Başkanlığı’nın yapmış olduğu masrafların toplanan vergi gelirleri ile mukayesesi yer almaktadır. Görüldüğü üzere her 100 TL’lik vergi toplamak için vergi idaresi 1 TL’den daha az masraf yapmaktadır. 2018 yılı son on yılda en az masraf ile vergi toplanan yıl olmuştur (0,46 TL).

Burada dikkati çekmesi gereken bir diğer husus bu harcamaların sadece Gelir İdaresi’nin harcamaları olmasıdır. Vergi inceleme ve denetimi ile uğraşan diğer birimlerin harcamaları Gelir İdaresi’nin bütçesinde yer almamaktadır. Vergi Denetim Kurulu’nun tüm harcamaları Maliye Bakanlığı bütçesinde yer almaktadır. Bu giderlerin de bu hesaplamada dikkate alınması gerekir.

Bunun yanında vergi gelirlerinin önemlice bir kısmını toplayan saymanlıklar Muhasebat Genel Müdürlüğü’nün bütçesinde yer almaktadır. Bunların bütçesinin de bu hesaba dâhil edilmesi gerekir.

Ayrıca Gümrük İdaresi de hem gümrük vergisi hem de ithalde alınan KDV sebebiyle bu mukayesenin içinde dikkate alınmalıdır. Keza vergi yargısı idari yargılama içerisinde önemli bir kısım teşkil etmektedir. Vergi yargısına ilişkin yönetim maliyetlerinin de bu kapsamda değerlendirilmesi gerektiği kanaatindeyiz. Aksi takdirde sağlıklı bir karşılaştırma yapma olanağını yakalamak güç olacaktır.

Son söz yerine

Bir vergi sisteminde dikkat edilmesi gereken en önemli hususlardan bir tanesi de vergi yönetim ve uyum maliyetlerinin ölçülmesi ve yönetilmesidir. Bu maliyetlerin iktisadi fiyat teorisi çerçevesinde optimum noktada tutulabilmesi, maliyetlerin kompozisyonu, hangi tarafa yükleneceği, toplum sözleşmesi ve vergi siyaseti açısından kritik konulardır. Bu konulardan mükellefleri daha çok ilgilendiren kısmı ise, hangi tarafa daha fazla maliyet yüklenilmesinin daha uygun olacağıdır.

Bu konuda uluslararası alanda yapılmış çok sayıda çalışma bulunmasına rağmen ülkemizde vergi uyumu konusunda yapılmış elle tutulur ve güncel bir çalışma maalesef çok fazla bulunmamaktadır.

Ülkemizde olası bir vergi reformundan önce verginin parasal ve etkinlik maliyeti yanında operasyonel maliyetleri olan yönetim ve uyum maliyetlerinin de irdelenerek işe başlanması şarttır. Bu noktada sadece kamusal harcamalar değil mükelleflerin katlandıkları müşavirlik, danışmanlık, teknik, hukuki yardım vs konuları ile dolaylı olarak katlandıkları maliyetlerin de dikkate alınması gerekir.