Vergi mükellefi ne istiyor? Niçin vergi kaçırılıyor?

PROF. DR. İlhami SÖYLER

Vergi ile ilgili sorunlara genellikle vergi idaresinin penceresinden bakılarak çözüm aranır. Mükellefin istekleri, şikâyetleri kaale alınmaz. Oysa vergiyi yüklenen ve ödeyen mükelleftir. Vergi mükelleflerinin istek, şikâyet ve endişelerini tespit etmek amacıyla 2015 – 2019 yıllarını kapsayan beş yıllık bir periyotta, Türkiye genelinde 29 ili kapsayan 870 vergi mükellefi nezdinde yalın (sade) bir anket çalışması yapılmıştır.

Anket çalışması Ankara’da Atılım Üniversitesi ile İstanbul’da Beykent Üniversitesi öğrencilerine vermiş olduğumuz kamu maliyesi, vergi hukuku ve Türk vergi sistemi dersleri için ödev kapsamında gerçekleştirilmiştir.

Ankete katılan mükelleflere dört soru sorulmuş olup, verilen cevaplar ışığında değerlendirmeler ve çözüm önerileri sunulmuştur.

• Mükelleflerin Vergi Sistemine Yönelik Şikâyet ve Beklentileri

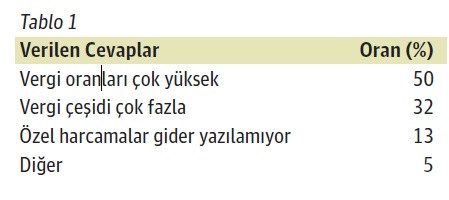

Mükelleflere “vergi sisteminin en çok şikâyetçi olduğunuz yönü nedir?” sorusuna verilen cevaplar aşağıdaki 1 no.lu tabloda görülmektedir.

Tabloya göre mükelleflerin yarısı vergi oranlarının yüksekliğinden şikâyetçidirler. Gerçekten de yaygın bir uygulama alanı bulunan katma değer vergisi (KDV), gelir vergisi, özel tüketim vergisi (ÖTV) gibi vergilerin oranları yüksek. KDV’de %18’e, gelir vergisinde %35’e ve ÖTV’de ise %145’e varan oranlar söz konusu… Oysa gerek teoride gerekse uygulamada (pratikte), vergi oranlarının yüksekliğinin vergi hasılatını olumsuz yönde etkilediği ortaya konulmuştur. Öyle ki, teorik olarak 14. yüzyılda İbn-i Haldun “Mukaddime” adlı eserinde, 18. yüzyılda Hint bilginlerinden Şah Veliyullah Dihlevi “Hüccetullah’el Baliğa” isimli eserinde, vergi oranlarının itidal ve kabul edilebilirlik sınırını aştığında, insanların çalışma azmi ve şevkini kırarak, mesleklerini katlanılmaz hale getireceğini ve vergi kaçağına yol açacağını vurgulamışlardır.

Pratik olarak da yakın geçmişte ABD eski Başkanı R. Reagan’ın ekonomi danışmanı Arthur Laff er’in optimum vergi sınırı aşıldığından, vergi hasılatının düştüğünü ampirik deneylerle test ederek bunu teyit etmiştir.

Teorik bulgu ve pratik tecrübeler ışığında, KDV’nde üçlü tarifeden vazgeçilerek gıda, giyim, eğitim, kültür ve sağlık harcamalarında %3 – 5, diğer mal ve hizmetlerde % 10 – 12 bandında bir oran belirlenmelidir. Gelir vergisinde ise %15 – 35 olan vergi oranlarının % 10 – 25 bandına indirilmesi, ÖTV’de ise %100’ü geçmemesi gerekmektedir.

Vergi sisteminin bir diğer açmazı ise vergi çeşidinin fazla olması… Ülkemizde yirminin üzerinde vergi türü var. Özellikle kâğıt vergilerinin (damga vergisi, değerli kâğıtlar vergisi ve harçlar gibi) sayıca fazlalığı dikkat çekici. Söz gelimi basit bir vekâletname için noterde işlem yaptırıldığında, damga vergisi, değerli kâğıtlar vergisi, harç ve KDV adıyla dört çeşit vergi ödenmektedir. Yeterli hasılatı sağlayamadıkları gibi, formaliteleri de bir hayli fazla olan veraset ve intikal vergisi ve değerli kâğıtlar vergisinin kaldırılması, damga vergisi ile kâğıt harçlarının birleştirilmesi uygun olacaktır. Bunların yerine, finansal fonların yurtdışına kolaylıkla çıkarılmasının bedeli olarak bunları vergilendirmeye yönelik bir finansal işlem vergisinin ihdas edilmesi uygun olacaktır.

• Mükelleflerin Vergi İdaresine Yönelik Şikâyet ve Beklentileri

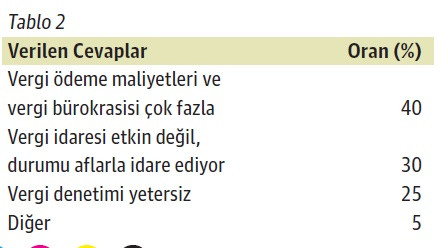

Vergi mükelleflerine, “vergi idaresinin en çok şikâyetçi olduğunuz yönü nedir?” şeklindeki soruya verilen cevaplar aşağıda 2 no.lu tabloda görülmektedir.

Vergilendirmede iki tür maliyet bulunmaktadır. Vergi idaresinin katlandığı maliyetlere (personel vs.) açık maliyet, mükellefin katlandığı maliyetlere örtülü (gizli) maliyet denir. Vergilendirmenin örtülü maliyetlerine, defter tutma, tasdik ettirme, kırtasiye, muhasebeci ve mali müşavir ücretleri girmektedir. Vergi idaresi öteden beri mali müşavir ve muhasebecileri “vergi yardımcısı” olarak gördüğünden, kendisinin üstlenmesi gereken birçok hizmeti bu meslek mensuplarının üzerine yıkmıştır. Bundan dolayı muhasebe hizmetleri karşılığında ödenen ücretler göreceli olarak mükellefler tarafından yüksek görülmektedir. Bunun önlenmesi için muhasebe hizmetlerinin basitleştirilerek mükelleflerin yüklendiği maliyetlerin hafifletilmesi yararlı olacaktır. Vergi idaresinin etkinliği de bu alanda başka bir olumsuzluktur. Bunun en belirgin tezahürü birer vergi affı niteliğindeki “torba yasa” uygulamalarıdır. Torba yasa uygulaması, vergi adaletini bozduğu gibi, zamanında vergisini ödeyen dürüst mükellefi de adeta cezalandırmaktadır. Vergi denetiminin kayıtlı mükellefler yerine kayıt dışı kişilere kaydırılması gerekmektedir.

• Mükelleflerin Vergiye Karşı Tepkileri

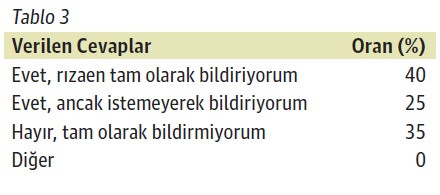

Mükelleflerin “kazancınızı tam olarak bildiriyor musunuz?” şeklindeki soruya verdikleri cevaplar aşağıda (3) no.lu tabloda görülmektedir.

Tabloya göre mükelleflerin %65’i kazancını tam olarak bildirdiğini ifade etmiştir.

Geriye kalan mükellefler (%35) ise kazancını tam olarak bildirmediğini, diğer bir ifadeyle vergi kaçırdığını beyan etmiştir. Bu oran ülkemizde “kayıt dışı ekonomi” konusunda yapılan çalışmalarla örtüşmektedir. Vergi kayıp ve kaçağının yüksek olduğu, emlak alım – satımı, ikinci el oto alım – satımı ve serbest meslek faaliyetlerinin oto kontrol sistemine dâhil edilmesi gerekmektedir.

• Mükelleflerin Vergi Kaçırma Nedenleri

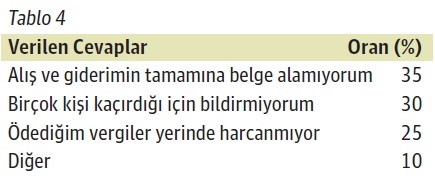

Yukarıda (3) no.lu tabloda “kazancımı tam olarak bildirmiyorum” diyen %35’lik mükellef kitlesine yöneltilen “kazancınızı niçin tam olarak bildirmiyorsunuz” şeklindeki soruya verilen cevaplar aşağıda (4) no.lu tabloda görülmektedir.

Vergi kaçıran mükelleflerin %35’i belgesiz mal veya hizmet aldıkları için vergi kaçırdığını ifade etmiştir. Bu noktada belgesiz mal sevkiyatının yüksek olduğu İstanbul, Kocaeli, Gaziantep gibi sanayi şehirlerinden diğer yörelere akan mal akışlarının zapt-ı rapt altına alınması elzem bulunmaktadır.

“Birçok kişi kaçırdığı için ben de kaçırıyorum” diyen mükelleflerin oranı %30 olup, bu noktada vergiye gönüllü uyum konusunda mükelleflere psikolojik bir destek verilmesi yararlı olacaktır. Bu nedenle vergi idaresinde, meslek personeli yanında psikolog ve sosyologlar da istihdam edilmelidir.

“Ödediğim vergiler yerinde harcanmıyor” diyen mükellef oranı %25 olup, bu noktada kamuda yolsuzluk ve savurganlık konusunda ciddi kuşkular bulunmaktadır. İhale, kredi yolsuzlukları, kayırmacılık, rant kollama faaliyetleri; lojman, resmi araç savurganlıkları gibi… Tüm vatandaşları olduğu gibi vergi mükelleflerini rahatsız eden bu olumsuzlukların bertaraf edilmesi için, şeffaflık ve hesap verilebilirlik temelinde, etkin bir kamu yönetimi anlayışının yerleştirilmesi de zorunlu bulunmaktadır.