Yüksek ücret alanlara ve işverenlerine yeni yılda kötü sürpriz

VERGİ PORTALI

dunyaweb@dunya.comCelal ÖZCAN

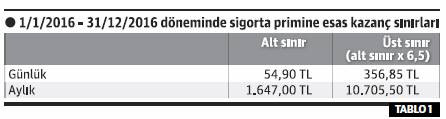

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 82’nci maddesi uyarınca, primlerin (sigorta primi, işsizlik sigortası primi) ve ödeneklerin (geçici iş göremezlik ödeneği, sürekli iş göremezlik geliri) hesabında alt sınır; günlük asgari ücret, üst sınır ise; günlük asgari ücretin 6.5 katı olarak uygulanmaktadır. Buna göre, 2016 yılında geçerli olan günlük ve aylık alt ve üst sınırlar aşağıdaki tabloda gösterildiği şekildedir.

Sosyal Güvenlik Kurumu (SGK), alacağı primleri ve ödeyeceği ödenek ve gelirleri alt sınır (asgari ücret) ile üst sınır (asgari ücretin 6.5 katı) arasındaki matrah üzerinden hesaplamakta ve sigortalının prime esas kazancı, üst sınırından daha fazla olsa bile hiçbir zaman üst sınırı geçememektedir. Dolayısıyla, sigorta primine esas kazancın alt ve üst sınırı, SGK’nın prim gelirlerini belirleyen en önemli parametrelerden birini oluşturmaktadır. SGK’nın gelirini belirleyen bir diğer önemli parametre de prim oranlarıdır. Zira, sigorta primine esas kazanç ile prim oranlarının çarpılması sonucu bulunan tutar üzerinden primler tahsil edilmektedir.

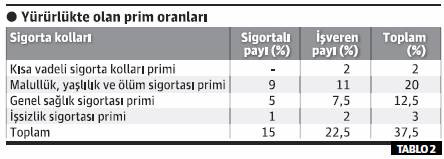

Şuanda yürürlükte olan prim oranları aşağıdaki tabloda gösterilmiştir. Sigorta primine esas kazanç sınırları, SGK’nın tahsil edeceği primler açısından belirleyici bir faktör olmasına karşın, sigortalılar ve işverenler üzerinde de önemli etkisi olmaktadır.

Zira, kısa vadede sigortalıların hastalık, doğum, iş kazası ve meslek hastalığı durumunda kendilerine SGK tarafından verilecek geçici iş göremezlik ödeneği (rapor parası) ve sürekli iş göremezlik gelirleri prime esas kazanç tutarlarına göre hesaplanırken, aktif çalışma dönemi içerisinde de özellikle brüt ücret üzerinden çalışanların net ücretleri hesaplanırken sigorta primi ve işsizlik sigortası primi işçi payı brüt ücretten düşüldüğünden net ücreti doğrudan etkilemektedir. Bunun dışında, emekli aylığı hesabı yapılırken yıllar itibariyle SGK’ya bildirimi yapılan sigorta primine esas kazançlar esas alındığından, uzun vade de bağlanacak emekli aylığının miktarında belirleyici olmaktadır. İşverenler açısından ise, prime esas kazançlar üzerinden hesaplanan sigorta primi ve işsizlik sigortası primi işveren payları brüt ücrete eklenerek işgücü maliyeti ve buna bağlı olarak da üretim maliyeti hesaplandığından prime esas kazanç tutarları önemli olmaktadır.

Sigorta primine esas kazanç üst sınırı artıyor

28.10.2016 tarihinde TBMM’ye sevk edilen Plan ve Bütçe Komisyonu’nda da görüşmeleri tamamlanan “Kamu Mali Yönetimi ve Kontrol Kanunu ile Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun Tasarısı” ile; 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 82’nci maddesinin birinci fıkrasında yapılan değişiklikle, 01.01.2017 tarihinden geçerli olmak üzere günlük brüt asgari ücretin 6.5 katı olan sigorta primine esas kazanç üst sınırı, günlük brüt asgari ücretin 7.5 katına yükseltilmektedir.

Madde gerekçesine göre, yapılan düzenleme ile brüt asgari ücretin 6.5 katından fazla kazancı olan sigortalılardan daha fazla prim tahsil edilerek hem bu sigortalıların daha fazla emekli aylığı ve geliri alması, hem de SGK’nın prim gelirlerinin artırılması öngörülmektedir. Düzenlemenin hayata geçmesi durumunda SGK kısa vadede önemli bir ilave gelir elde etmiş olacaktır. SGK yetkilerinin yaptığı resmi açıklamalar göre, 4/a (SSK) statüsünde 295 bin kişi, 4/b (Bağ-Kur) statüsünden 55 bin kişi olmak üzere toplamda 350 bin kişi sigorta primlerini üst sınırdan (10.705,50 TL) ödemektedir.

Bu durumda, tasarıdaki düzenlemenin aynen yasalaşması halinde, bugün uygulanan asgari ücret tutarı dikkate alınarak bir hesaplama yapıldığında, sigorta primi ve işsizlik sigortası primi olarak yıllık (1647 TL X 37,5 X 350.000 kişi X 12 ay=2.594.025.000 TL) yaklaşık 2.6 milyar lira ilave gelir elde edilecektir. 2017 yılında asgari ücret ve buna bağlı olarak belirlenecek üst sınırın yükseleceği de dikkate alındığında, üst sınırın artırılmasına bağlı olarak SGK ve İşsiz Sigortası Fonu’nun elde edeceği gelir daha da yükselecektir.

SGK tavanının artırılması net ücretin düşmesine, işveren maliyetlerinin artmasına yol açacak

Şuandaki uygulamada sigortalının brüt ücreti, SGK üst sınırından daha yüksek de olsa, sigorta primi ve işsizlik sigortası primi işçi payı üst sınırdan (10.705,50 TL X %1 5= 1.605,83 TL) hesaplanmaktadır. Ancak, üst sınırın artırılması ile ilgili düzenlemenin hayata geçmesi durumunda, bugün uygulanan asgari ücret tutarı dikkate alınarak bir hesaplama yapıldığında, tavan ücret üzerinden sigorta primi ve işsizlik sigortası primi işçi payında (1.647 TL X %15) 247,05 TL’lik bir artış olacaktır ki, bu durum brüt ücret üzerinden çalışan kişilerin ele geçen net ücretlerinin azalmasına yol açacaktır.

Aynı şekilde, şuandaki uygulamada sigortalının brüt ücreti, SGK üst sınırından daha yüksek de olsa, sigorta primi ve işsizlik sigortası primi işveren payı üst sınırdan (10.705,50 TL X %22,5 = 2.408,74 TL) hesaplanmaktadır. Ancak, üst sınırın artırılması, tavan ücret üzerinden sigorta primi ve işsizlik sigortası primi işveren payında (5 puanlık prim indirimi de dikkate alındığında) dahi (1.647 TL X %17,5) 288,23 TL’lik bir artış olacaktır ki, bu durum işveren maliyetini artıracak, net ücretle işçi istihdam eden işverenlerin 535,28 TL’lik ilave prim yükünün tamamını üstlenmek zorunda bırakacaktır.

Sonuç olarak; prime esas kazanç üst sınırının, asgari ücretin 6.5 katından, 7,5 katına çıkarılması SGK ve İşsizlik Sigortası Fonu’nun kısa vadede yaklaşık olarak 2.6 milyar lira yıllık ilave gelir elde etmesini sağlarken, diğer taraftan da üst sınırdan prim ödeyen 350 bin kişinin prim yükünde %15 oranında artışa yol açacaktır. Doğal olarak bu durum özellikle SGK tavanının üzerinde brüt ücretle çalışanların net ücretlerini düşürecek, işverenlerin de işgücü ve üretim maliyetlerini artıracaktır.