Fitch sonrası piyasalar

Borsa İstanbul 2017 yılına zayıf büyüme, yükselen enflasyon, güvenlik sorunları üçlüsünün baskısı altında dünya piyasalarından negatif ayrışarak başladı. Ekonominin yavaşladığı bir ortamda Merkez Bankası’nın faiz artıramayacağına inanan yatırımcılar kur-enflasyon sarmalı korkusuyla Türkiye varlıklarında satışa geçti.

Trump yönetiminin güçlü dolar istemediğine yönelik açıklamaları ile küresel risk iştahının toparlanmasına ve gelişmekte olan ülke varlıklarında sert bir yükseliş yaşanmasına rağmen Türkiye piyasaları bundan yararlanamadı. Borsa İstanbul’un gelişmekte olan ülkelere göre ıskontosu 15 Temmuz darbe girişimi sonrasında gördüğü tepe noktalara yaklaştı.

Döviz kuru 2017 yılında da Türkiye’nin zayıf karnı olmaya devam etti. Türk lirası dolara karşı yılın ilk iki ayında %10’a yakın gerileyerek açık ara en çok değer kaybeden gelişmekte olan para birimi oldu. Türk lirası - Trump sonrasında gümrük vergilerinin artırılması ve sınırlarına duvar çekilmesiyle tehdit edilen - Meksika’nın para birimi pesodan dört kat daha fazla değer kaybetti.

Merkez Bankası’nın parasal sıkılaşma sinyalleri vermesi sonrasında Türk lirasındaki kanama yavaşladı ancak durmadı. Fitch’in Türkiye’nin notunu indireceği beklentisi ile Türk lirası baskı altında kalmaya devam etti. Devlet iç borçlanma senetleri ve eurotahviller de eğer kaybetmeye devam etti.

Borsa İstanbul tepki alımlarıyla %10’a yakın yükselerek bu satış dalgasından olumlu yönde ayrıştı. Ekonomi yönetiminin döviz borcu yüksek ve likidite sıkışıklığına düşmüş şirketleri ve bankacılık kesimini destekleyen kararları ve Merkez Bankası’nın kurdaki artış karşısında parasal sıkılaşmaya gitmesi borsadaki yükselişin ardındaki itici güç oldu. Artış potansiyeli azaldığı için borsadaki yükselişin satış fırsatı olarak kullanılmasını önerdik.

Fitch’in Türkiye’nin kredi notunu yatırım yapılabilir seviyenin altına çekmesi piyasalardaki satıcılı havanın kısa vadede devam etmesine yol açacak. Fitch kredi notundaki indirimi bildiren açıklamasında bir sürpriz yok. Ekonomideki yavaşlama, jeopolitik risklerdeki artış ve güvenlik sorunları düşüşe gerekçe olarak gösteriliyor. Piyasalardaki genel beklenti de kredi notunun düşürüleceği yönündeydi.

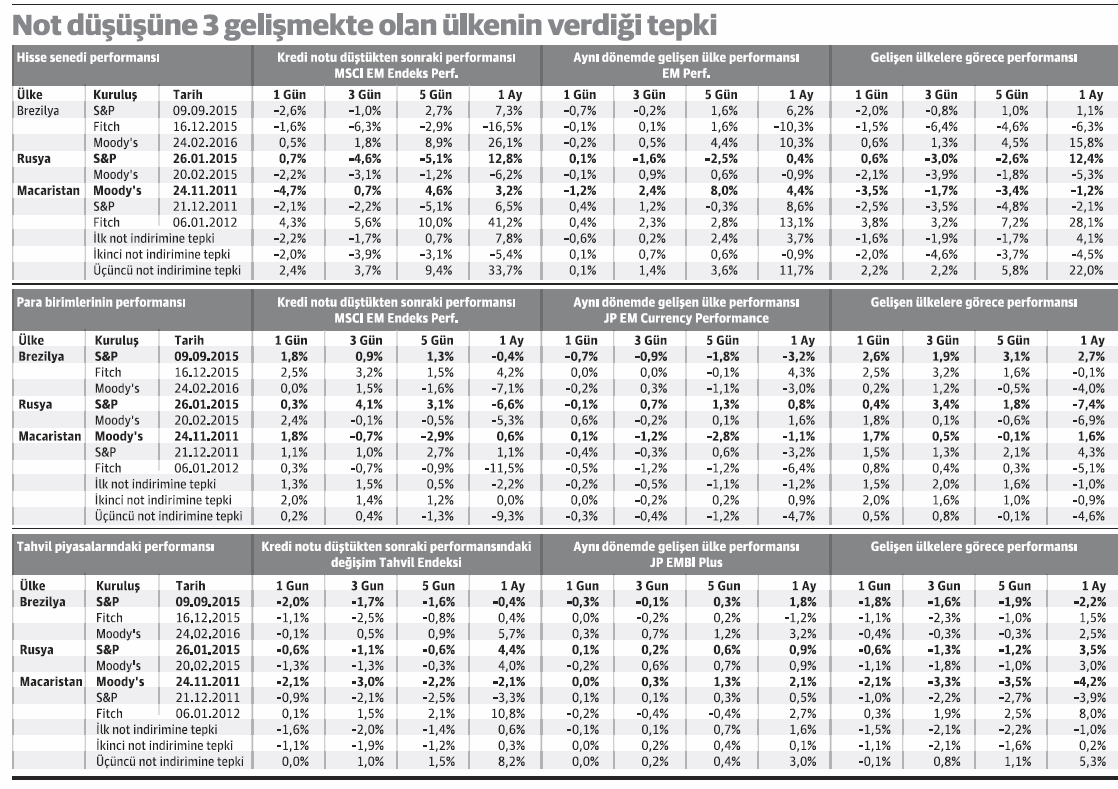

Bu nedenle Fitch’in not indirmesi gerekçesiyle piyasalar için felaket senaryosu öngörmüyoruz. Brezilya, Rusya, Macaristan örnekleri ikinci not indirimi sonrasında piyasalarda sınırlı bir satış baskısı gösteriyor. Türkiye örneğinde de farklı olmasını beklemiyoruz.

Piyasa fiyatlamalarının zaten yatırım yapılabilir seviyenin altında olduğu bir ortamda birkaç gün satış yer, sonra yolumuza devam ederiz. Yeter ki şapkamızı önümüze koyup 18 yılda zorluklarla kazandığımız yatırım yapılabilir unvanını 4 yılda neden kaybettiğimizi objektif bir şekilde değerlendirelim.