Bu faizler kimlere uygulanıyor?

Para kıymetli ve bu durum giderek daha da belirginleşiyor. Bankalar da çeşitli adlar altında yüksek faiz uyguladıklarını belirterek tasarruf sahiplerini çekmeye çalışıyorlar.

Ne var ki bankaların ilan ettikleri ya da şubeye gidilip biraz pazarlık edilince yükseltmek durumunda kaldıkları faizin çok üstünde oranlar uygulanmakta olduğu gibi bir gerçekle karşı karşıyayız.

En yüksek faizi hangi bankanın uyguladığına ilişkin bilgi aktaran internet siteleri var. Ancak o sitelerde yer alan faiz oranları bile fiilen uygulanmakta olan oranların altında. Yani bazı bankalar bir şekilde piyasada kimsenin bilmediği, duymadığı faizler uyguluyorlar.

Elinde üç kuruş parası olan vatandaş da enflasyonun üstünde getiri elde edebilme uğruna bu faizleri hangi bankaların uyguladığını öğrenme ve bu faizin kendisine de verilmesini sağlayabilme peşinde.

Örnek mi, buyurun!

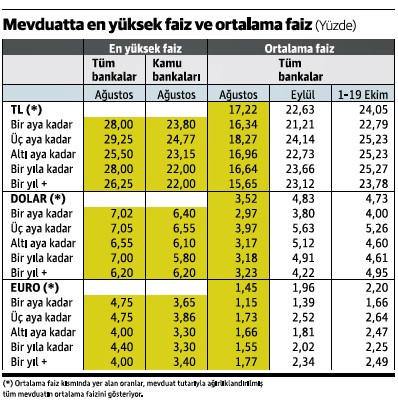

Merkez Bankası bankaların “fiilen uyguladıkları” en yüksek faiz oranı olarak ağustos verisini açıkladı. Bu verilerin açıklanmasında bir gecikme var ve bu konuya ayrı bir başlıkta değiniyoruz zaten.

Mevduat faizi en fazla yüzde 25’lere, yüzde 26’lara çıktı, öyle biliyoruz. Ama görüyoruz ki ağustos ayında bile bir aya ve bir yıla kadar vadeli mevduata yüzde 28, üç aya kadar vadeli mevduata yüzde 29.25 faiz uygulanmış.

Nerede kaldı yüzde 25’ler, yüzde 26’lar? Kaldı ki yüzde 25’i, 26’yı öyle her banka da uygulamıyor.

Uygulayan bankalar da belli tutarın üstündeki mevduata veriyorlar bu faizleri. Aynı durum dolar ve euro cinsi mevduat için de geçerli. Dolarda yüzde 7’yi aşan faizler görüyoruz. Euro faizleri de yüzde 5’e yaklaşıyor. Ama bankaya gittiğinizde bu faizlerin çok çok altında oranlar teklif ediliyor.

Yaygın olmadığı açık

Daha önce de fiilen uygulanmakta olan en yüksek faizle ilgili yazılarımızdan sonra okurlardan “Bu faizi hangi banka ya da bankalar uyguluyor” şeklinde sorular alıyorduk. O yüzden peşin peşin yanıtımızı verelim.

Bu faizi hangi bankanın, hangi tutardaki mevduata uyguladığını bizim bilme şansımız yok.

Ayrıca bir banka aynı tutardaki mevduata A şahsi için bu faizi verip B şahsı için vermeme durumunda da olabilir. Burada mudi ile banka arasındaki ilişkinin önemi ortaya çıkmaktadır.

Bankanın hakkı ama...

Bankanın hakkı ama...

Ayrıca bankanın dilediği kişi ya da kuruluşa yüksek faiz uygulama hakkı da var. Tabii ki bu hakkın sınırsız olduğunu ve hiçbir kurala bağlı kalınmaksızın uygulanabileceğini söyleyemeyiz.

Ama aynı tutardaki mevduat için A şahsına yüksek faiz verilirken B şahsına verilmemesi yine de şeffaflığa gölge düşüren bir harekettir. İşte o yüzden de "Bu faizler hangi şartlarda uygulanıyor” diye sorma hakkımız vardır.

Bankacılık herhangi bir işkolu değildir. Bankacılık herhangi bir ürünü üretmek için aynı hammaddeyi alırken A satıcısına 3 lira, B satıcısına 5 lira ödeme rahatlığı veren bir alan değildir.

Öyleyse mevduatta “herkesin bildiği ile yalnızca birilerinin bildiği” ve “o birilerine uygulanan faiz” arasındaki bu 3-4 puanı bulan farkı nasıl izah etmek gerekmektedir?

Ortalama faizle olan fark

Bir tarafta reklamlarla duyurulan, pazarlık edilince yükseltilen faizin de üstünde uygulanan oranlar gerçeği var. Diğer tarafta ise fiilen uygulanan en yüksek faizle ortalama faiz arasındaki makasın çok açılmış olduğu gerçeği...

Fiilen uygulanan en yüksek faizde son veri ağustosa ait. Bu aydaki tüm bankalar ortalamasına bakıyoruz, müthiş farklar var. Örneğin bir aya kadar vadeli mevduata fiilen uygulanan en yüksek faiz ile ortalama faiz arasında 12 puana yaklaşan fark görüyoruz.

Bu da çoğu bankanın mevduata hala çok düşük faiz uyguladığını gösteriyor. Banka tabii ki düşük faiz vermek ister, hele hele mevduat sahibi parasına sahip çıkmıyorsa...

Merkez zaman farkını gidermeli

Mevduata fiilen uygulanan en yüksek faizin de, ortalama faizin de veri anlamında kaynağı Merkez Bankası. Ancak Merkez Bankası bu verileri eş zamanlı açıklamıyor.

Fiilen uygulanan en yüksek faiz aylık bazda açıklanıyor ve bu veri geriden geliyor. İşte son veri ağustosa ait.

Bankaların ortalama faiz oranları ise haftalık olarak açıklanıyor, son veri de 19 Ekim’i gösteriyor.

Yani bankaların ortalama faizinde 19 Ekim verisine sahibiz ama fiilen uygulanan en yüksek faizde hala ağustos oranlarıyla yetinmek durumundayız. Neredeyse iki aya yaklaşan bir zaman farkı söz konusu.

Bütün bankalar ortalamasındaki faizi haftalık olarak açıklamak mümkün olabiliyorsa, en yüksek faizi de haftalık olarak duyurmak pekala mümkün olabilir.

Bu zaman farklılığını giderme görevi de tabii ki Merkez Bankası’na düşüyor. Verilerin daha sağlıklı okunup değerlendirilebilmesi, kıyaslanabilmesi için bu zaman farkının giderilmesinde yarar bulunuyor.