Bu kadar getiriye bu kadar tasarruf gayet normal!

Türkiye'de tasarruf oranı düşük mü, düşük... Türkiye bu tasarruf oranını artırmak istiyor mu, istiyor... Peki tasarrufların artırılması için bir şeyler yapılıyor, çaba gösteriliyor mu, işte o aşamada durum biraz karışık.

Tam bir buçuk yıl önce, 10 Ekim 2014 tarihinde bu konuyu "Bu getiriye bu kadar tasarruf çok bile" başlığıyla ele almıştık. Zaman zaman tasarrufların getirisine yine değindik elbette. Ama bir kez daha toplulaştırılmış oranlara yer vermek istedik.

Merkez Bankası ile Türkiye İstatistik Kurumu verilerini harman ettik, biz de bir şeyler kattık ve ortaya ilginç bir tablo çıkıverdi.

Önce hanehalkı yatırım tercihlerinin nasıl oluştuğunu hatırlayalım. Vatandaş finansal tasarruflarının yüzde 50 kadarını TL mevduatta, yüzde 35 kadarını yabancı para mevduatta, yüzde 5'ini hisse senedinde, kalanını da diğer yatırım araçlarında tutuyor.

Bu dağılıma bakan, zanneder ki vatandaş Türk parası cinsinden tuttuğu mevduatta enflasyonun çok üstünde önemli bir kazanç elde ediyor.

Oysa tam aksine vatandaş en güvenli liman olarak gördüğü TL mevduatta esir olmuş durumda. Dışarısı kar kış kıyamet, hangi tasarruf aracında ne ölçüde kazanç elde edileceği bilinemez olmuş, bu yüzden de açık denizlere gitme olanağı olmadığı biline biline TL limanına sığınılmış. Hiç olmazsa iyi kötü bir güven var.

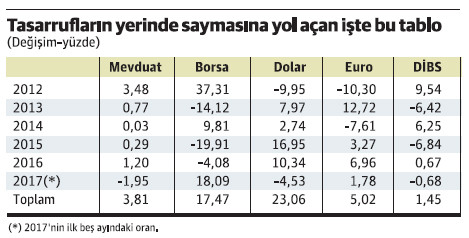

Yaklaşık son beş buçuk yılın reel getiri oranlarını sıraladık. 2012 yılı başından bu yılın mayıs sonuna kadar olan son beş buçuk yılın...

Mevduata negatif faiz uygulanıyor

Parasını 2011 sonunda yıllık mevduat hesabında değerlendirmeyi seçenler bu beş buçuk yılın toplamında yalnızca yüzde 3.81 reel getiri elde edebilmişler. Kaldı ki aslında bu oran reel bir getiriye işaret ediyor mudur, tartışılır. Mevduat faiz oranlarına ilişkin verileri Türkiye İstatistik Kurumu kaynaklarından derledik. TÜİK reel getiri hesaplamasında faizi brüt alıyor. Biliniyor ki brüt faizden stopaj kesintisi var ve bu kesinti vadeye göre değişiklik gösteriyor.

Kaba bir hesap yapalım. Beş buçuk yıldaki TÜFE artışı yüzde 55 düzeyinde. Bu dönemdeki reel getiri yüzde 3.81 göründüğüne göre, nominal getiri de yaklaşık yüzde 61 demektir. Yüzde 61'den yüzde 15 stopaj düşersek net faiz yüzde 52 dolayına iner, bu da yüzde 55'lik enflasyona göre negatif faiz demektir.

Türk halkının elindeki paradan da olma kaygısıyla TL mevduatı tercih etmek zorunda kaldığı şimdi daha iyi anlaşılıyor olmalı. Kazanç yok, reel olarak cepten yeniyor, ama vatandaş yine de parasını bankaya yatırmaktan vazgeçemiyor.

Döviz her zaman gözde

Tasarrufların yarısı için TL cinsi hesaplar tercih edilirken, yabancı para mevduatın payı da yüzde 35'i buluyor. Kuşkusuz "yastık altı" dövizin miktarı buna dahil değil. Zaten o tutarı kimse bilmiyor ki...

Son beş buçuk yılda doların yüzde 23, euronun yüzde 5 reel getiri sağladığı görülüyor. Özellikle dolarda birikimli olarak çok yüksek bir reel getiri var. Ama şu da bir gerçek, bu yıl içinde bir ara 4 lirayı zorlayan dolar şimdi çok aşağılarda. Dolayısıyla diğer dövizlerde olduğu gibi dolarda da sürekli bir artış söz konusu olamaz ve bu yüzden zirve sayılabilecek düzeyden alım yapmak gibi bir risk her zaman vardır. İşte bu yüzden dövizdeki kazanç olanağı mevduata kıyasla her zaman için daha fazladır, ne var ki bu kazanç olanağının yüksekliği beraberinde zarar olasılığını da getirmektedir.

Türk halkı için döviz önemli. Döviz, Türk halkı açısından ekonominin en temel göstergesi. Döviz düştü mü, işlerin iyiye gittiği algısı pekişiyor, artan döviz kuru ise moralleri bozuyor. Bu algıyı tümüyle temelsiz bir yaklaşım gibi görmek de pek doğru sayılmaz.

Kar-zarar kol kola

Bir tasarruf alanı daha var ki, özünde vatandaşın ilgi alanına çok ama çok az giriyor. Ama bu tasarruf alanı, nedense ekonominin merkezine oturtuluyor.

Tahmin edeceğiniz gibi hisse senedi piyasasından söz ediyoruz. Vatandaşın bireysel tasarrufunda yalnızca yüzde 5 dolayında bir yeri olan hisse senedi piyasasından...

Son beş buçuk yılda hisse senedi piyasasında yüzde 17'yi aşan reel bir getiri gerçekleşti. Borsadaki getiri yüzde 100 bile olsa, herhalde buraya akacak parayı ikiye katlamak ve vatandaşın tasarrufunun yüzde 10'unu buraya yönlendirmesini sağlamak pek mümkün olmaz. Olmaz çünkü vatandaş da biliyor ki, hisse senedi piyasasında kar-zarar kol kola gidiyor. Ve unutmayalım Türk halkı hisse senedi yatırımını hala "Borsada oynamak" olarak tanımlıyor.