Döviz kuru nasıl oluşur?

Haklısınız, ilk bakışta çok basit bir soru gibi görünüyor. Belki çoğumuz cevabı vermişizdir bile; “Nasıl olacak, Merkez Bankası, bankalar, döviz büroları bir şekilde belirliyor işte” diye.

Sorumuzun içeriği biraz başka. Kur bir şekilde belirleniyor belirlenmeye de, kurun düzeyini etkileyen faktörler nasıl ve daha önemlisi nerede devreye giriyor, önemli olan bu.

Örneğin Merkez Bankası’nın faizi artırması ve bu sayede kurun yatay seyretmesi bekleniyor ama Merkez faizi sabit tutarsa kur ilk tepkiyi nerede veriyor?

Örneğin Türkiye’nin bir ülkeyle ilişkileri birden geriliyor, uluslararası alanda ciddi bir sorun yaşamaya başlıyoruz, kurdaki ilk tepki nerede kendini gösteriyor? Bu çerçevede ABD ile olan durum tipik bir örnek işte.

Örneğin çok büyük bir doğal afet yaşıyoruz, kur nerede ve niye artış gösteriyor?

Örneğin seçim yapılıyor ve siyasi ortamı yumuşatacak bir sonuç ortaya çıkıyor, bu durumda döviz kuru kimlerin tercihiyle ya da kararıyla birden düşüşe geçiyor, bu kişiler (ya da kurumlar) ne gibi işlemler yapıyor?

Örneğin ekonomide derin bir sorun yaşanıyor, ilgili bakan çıkıyor çok inandırıcı bir açıklama yapıyor, önlemleri sıralıyor ya da açıklaması beklentileri karşılamaktan çok uzak kalıyor, içeriğe göre tırmanan ya da düşen kur için düğmeye ilk kim ya da kimler basıyor?

İlk tepki bankalardan...

Kuru yukarı itecek ya da aşağı çekecek bir gelişme yaşandığında ilk tepkinin oluştuğu kurumlar doğal olarak bankalar. Bu öylesine gelişen bir tepki değil tabii ki. Sonuçta bankalar temel ekonomik faaliyetler için aracılık eden kurumlar. Dövize ihtiyaç duyanın adresi de bankalar, elindeki döviz fazlasını satacak olanın adresi de...

Banka, yapılan bir açıklama ya da yaşanan bir gelişme üzerine kurun yükseleceğini (veya düşeceğini) görüyorsa buna göre pozisyonunu değiştirecektir. Bu durum anında bankalararası döviz piyasasına yansıyacak ve oradaki kurlar yukarı doğru gitmeye başlayacaktır. Tek yansıma tabii ki bu piyasaya olmayacak, banka döviz alış ve satış fiyatlarını da yukarı itecektir. Artık bankaya giden dövizini daha yüksek fiyattan satabilecek, almak isteyen de daha çok ödeme yapmak durumunda kalacaktır.

Ancak belirsizliğin çok belirgin olması ve geleceğin adeta görülememesi durumunda geçtiğimiz günlerde olduğu gibi bankalar alım-satım kurları arasındaki makası çok açacaklardır.

Bankalardaki bu hareketlenme suya atılan taş gibi piyasaya yayılacaktır.

Banka yalnızca bir aracı

Kurdaki hareketin bankalardan başladığına bakarak bu kuruluşları günah keçisi ilan etmenin alemi yok tabii ki. Banka sonuçta bir aracı.

Döviz borcu olan şirket de ihtiyacı olan dövizi yerine koymak için bankaya gidiyor, dövizin çok değer kazanacağını düşünen ve diğer yatırım araçlarında aradığını bulamayan vatandaş da bankaya gidiyor, zamanında döviz tevdiat hesabı açtırmış vatandaş da sahibi olduğu parayı çekmek için bankaya gidiyor.

Banka da bu talepleri karşılayabilmek için dövize ihtiyaç duyuyor ve daha çok dövize sahip olabilmek adına alış fiyatını yukarı çekiyor.

Banka denge kurmak zorunda. Döviz talebi artacağı için her önüne gelene döviz satmamak adına da satış fiyatını daha fazla artırıyor.

Merkez Bankası’nın kuru, bir sonuç

Merkez Bankası’nın ilan ettiği kurların piyasa için bir belirleyiciliği, hatta önemi yok, tam tersine Merkez’in kurları piyasada oluşan değerlerin sonucu olarak ortaya çıkıyor.

Merkez Bankası bankalararası döviz piyasasında saat 10.00’dan 15.00’e kadar her saat başı oluşan kurların (altı kez) ortalamasını alıyor ve bunu gösterge kur olarak ilan ediyor. Bir sonraki işgününde uygulanan gösterge kur, kişi ve kurumları bağlamıyor, gerçek ve tüzel kişiler aralarındaki işlemlerde diledikleri kuru kullanabiliyorlar.

Dolayısıyla Merkez Bankası’nın kuru, temel olarak bir önceki günün ortalamasını gösteriyor. Ama kur, bankalararası piyasada son kurun alındığı saat olan 15.00’ten sonra da değişebiliyor. Dolayısıyla Merkez’in ilan ettiği kur, gerçek anlamda bir gün öncesinin kuru olma özelliğini bile taşımayabiliyor.

Talep yurtdışı kaynaklı mı bayramdan sonra göreceğiz

Kurda 10 Ağustos Cuma günü başlayan ve bir ara doların 7 lirayı, euronun 8 lirayı aşmasına kadar varan tırmanıştan sonra tüm dikkatler bu hızlı artışa kimlerin yol açtığına çevrildi.

Acaba döviz kurunun daha da yükseleceğinden kaygı duyan döviz borçlusu Türk şirketleri satın aldığı için mi kur böylesine tırmanıyordu, yoksa dış kaynaklı bir girişim mi vardı.

Yabancılar Türkiye ekonomisini zayıf düşürmek için ya da gelecekte durumun daha da sıkıntılı bir hal alacağını düşündükleri için TL varlıklarını hızla ellerinden çıkarıp dövize mi dönüyorlar, bu da kurları yukarı mı itiyordu?

Bu konuda elimizde henüz somut bir veri yok, yani bizde yok. Kuru artıran talebin ağırlıklı olarak nereden geldiğini görebilmek için bayram sonrası hafta içinde ilan edilecek verileri görmemiz gerekecek.

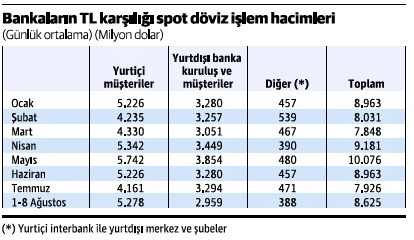

Merkez Bankası bankaların Türk Lirası karşılığı gerçekleştirdikleri döviz işlem hacimlerini düzenli olarak açıklıyor. Bu işlemlerde bizi spot işlemler ilgilendiriyor. Söz konusu işlemlerin ne kadarının yurtiçi müşterilerle, ne kadarının yurtdışı banka, kuruluş ve müşterilerle yapıldığına ilişkin verilere bakıyoruz.

Bu veriler 8 Ağustos’a kadar olan dönemi kapsıyor. 8 Ağustos’ta kurda henüz bir tırmanış başlamamıştı. Dolayısıyla bizi 10 Ağustos’tan sonraki dönemin verileri ilgilendiriyor. İşte bu verilerde dövizi tırmandıran talebin nereden geldiğini görebileceğiz.

Bankalar, yılbaşından 8 Ağustos’a kadar olan dönemdeki işlemlerin yüzde 57’sini yurtiçi müşterilerle, yüzde 38’ini yurtdışı banka, kuruluş ve müşterilerle yapmışlar. Kalan yüzde 5’lik kısım ise yurtiçi interbank ve yurtdışı merkez ve şubelerle yapılan işlemlerden oluşuyor. Ağustosun ilk 8 günündeki işlemlerde yurtiçinin payı yüzde 61, yurtdışının payı yüzde 34 düzeyinde.

Bakalım bayram sonrasında açıklanacak veriler bu talebin yoğunlaşma kaynağı olarak nereyi gösterecek...