Faiz ne kadar düşer, ne kadar düşerse ne olur?

Merkez Bankası Para Politikası Kurulu bugün "yeni dönemin" ilk faiz kararını alacak. Yeni dönemden kastımız şu: Bir merkez bankası başkanının faiz indirmediği gerekçesiyle görevden alınıp yerine belli ki indirime karşı çıkmayacak bir başka başkanın getirildiği dönem.

Merkez Bankası bugün halen yüzde 24 olan haftalık repo ihale faiz oranını aşağı çekecek. Ama ne kadar?

3 puana kadarki indirimleri çoktan kabullendik bile. Faiz indirimi 3 puan olduğu takdirde tahminimizce piyasada yaprak kımıldamayacak.

Ne olumlu, ne olumsuz anlamda...

Hatta marjı biraz daha açıp 4 puanın bile pek etki yaratmayacağını söylemek mümkün.

Dolayısıyla 3-4 puan düzeyinde gerçekleşecek bir faiz indirimi şimdiden, piyasa diliyle söyleyelim, çoktan satın alındı bile.

Bizi ancak 2 puan dolayında kalacak bir indirimle 4 puanın ötesine geçecek bir indirim etkileyebilir.

Faiz yüzde 24'ten yüzde 22'ye çekilir ve 2 puanla yetinilirse döviz kurunun kısa bir süre için de olsa hızla gerilediğine tanık olabiliriz.

İndirim 4 puanı aştığı takdirde ise bu kez kurda hızlı bir çıkış yaşanabilir; ama yeni oluşacak düzeyin ne kadar kalıcı olacağını dış etkenler belirleyecektir.

Dengesizliğin dengesi bozulacak, dengesizlik artacak

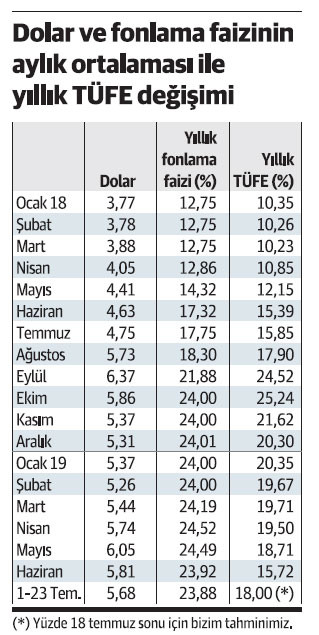

Varsayalım Merkez Bankası bugün faizi yüzde 20'ye çekti. Yıllık enflasyon da son durumda yüzde 15.7 olduğuna göre hala reel faiz var.

Gerçi yıllık TÜFE artışı temmuz sonunda yüzde 18'i bulacak gibi ama onu boş verelim şimdi.

Peki faiz yüzde 20'ye çekilince ekonomi şaha mı kalkacak sanıyoruz... Eğer ekonomideki, iyi ya da kötü, gidişatı tek başına faiz belirleyebiliyorsa oranı daha da düşürelim. Elimizden tutan mı var; faiz yüzde 20'nin de pekala altına indirilebilir.

Hele hele faiz enflasyonun sebebi ise oranı şöyle yüzde 10'lara düşürelim ki enflasyon da oraya iniversin.

Böyle olmadığını, olamayacağını herkes biliyor da, ifadeye gelince durum değişiyor işte.

Merkez Bankası bugün faizi yüzde 20'nin altına çekerse, zaten gerileme eğiliminde olan mevduat faizlerindeki düşüş hızlanacak ve dövize yönelme artacaktır.

Ha iki kere iki dört; ha bu durum!

Dövizdeki yükselmenin başımıza ne işler açtığını görmek için öyle çok geriye gitmeye de gerek yok. Geçen yıl faizi artırmayınca nasıl bir darbe yedik, hatırlıyoruz.

O yüzden gelin bugün aşırıya kaçmayın.

Türkiye ekonomisinde dengesizlik bir denge buldu, bunu fazla bozup yeni dengesizlikler yaratmayın.

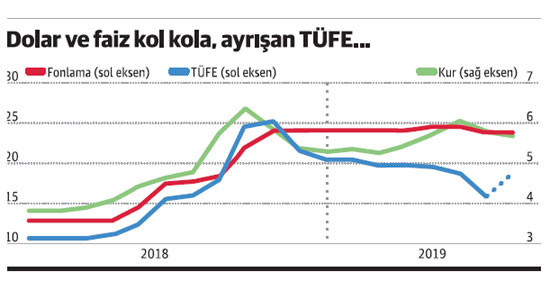

Ayrışan TÜFE iştah kabartıyor

2018 yılı başından başlayan ve bu ayı da kapsayan bir grafik hazırladık. Grafikte bu yıl Merkez Bankası faizinin yatay seyrettiğini, doların başlangıçta yatay gidip sonra yükseldiğini ve ardından bir miktar düştüğünü görüyoruz.

TÜFE'deki yıllık değişim ise belirgin bir şekilde düşüş yönünde. Zaten faiz indirimi için iştah kabartan da bu!

Faiz yüzde 24, yıllık TÜFE artışı yüzde 15.7; arada 8.3 puanlık fark var.

Ve hep vurguladığımız baz etkisinden dolayı yıllık TÜFE artış hızı eylülde belki tek haneye inecek, inmese de yaklaşacak.

Gelecek aylar için faizi indirme yönünde iştah kabartan da bu!

Ama faiz yalnızca enflasyon gözetilerek mi indirilir (ya da artırılır) sorusu da ortada.

Diğer faizler otomatik değişecek

Merkez Bankası'nın piyasayı gecelik yolla ya da geç likidite penceresinden fonlaması durumunda uygulanan faizler haftalık repo faizine bağlı olarak değişecek.

Mevcut durumda gecelik fonlama faizi haftalık repo faizinin (yüzde 24) 1.5 puan üstünde, yani yüzde 25.5.

Aynı şekilde geç likidite penceresinden fonlamada da gecelik fonlama faizinin (yüzde 25.5) 1.5 puan üstünde bir faiz uygulanıyor. Yani bu yolla fonlamanın faizi yüzde 27.

Para Politikası Kurulu bugün haftalık repo ihale faizini örneğin yüzde 20'ye çekerse, gecelik fonlama faizi yüzde 21.5, geç likidite penceresinden fonlama faizi de yüzde 23 olacak.

Merkez Bankası'nın tabii ki 1.5'er puanlık bu marjları değiştirmesi her zaman için mümkün.