Finansal derinleşmede yolun sonu mu?

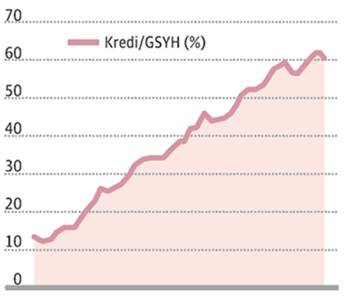

Türkiye ekonomisinin son on beş yılına bakıldığında en çarpıcı gelişmelerden biri finans sektöründe yaşandı. Önemli bir finansal derinleşme gerçekleşti. Finansal derinleşmeyi en belirgin sergileyen göstergelerin başında toplam kredi stokunun gayri safi yurtiçi hasılaya (GSYH) oranı geliyor: 2002 sonunda yüzde 10’un biraz üzerindeyken, 2017’nin üçüncü çeyreği itibariyle yüzde 60’ı az miktarda geçmiş durumda (Grafik 1).

Finansal derinleşme genellikle olumlu bir gelişme olarak yorumlanır. “Genellikle” çünkü finansal derinleşmenin ne ölçüde sürdürülebilir olduğu da önemlidir. Sürdürülebilirlik açısından özellikle iki noktaya dikkat etmek gerekir. Birincisi, belli bir zaman diliminde gerçekleşen finansal derinleşmenin temel nedeni çok hızlı kredi artışı ise, büyük ihtimalle o ekonomiye ilişkin risk algılaması da artıyordur. Zira tüm dünyada yaşanan finansal krizlerin önemli bir kısmının temelinde hızlı kredi artışı olduğuna işaret ediyor araştırmacılar. İkincisi, kredi genişlemesinin hangi kaynaklarla gerçekleştiği de önemlidir. Mesela önemli ölçüde dış borca dayalı bir fonlamaya dayanılarak gerçekleştirilen kredi genişlemesi de sürdürülebilir değildir. Dış borç girişinin süreceğinin garantisi yoktur çünkü. Öte yandan o ekonomiye ilişkin risk algılamasını da yükseltecek bir gelişme olabilir bu tür bir kredi artışı.

Bu çerçevede ele aldığımda, 2003’ten (kabaca) küresel kriz öncesine kadar olan dönemde yaşanan finansal derinleşmenin sağlıklı bir derinleşme olduğunu düşünüyorum. Son dört-beş yıl için aynı kanıda değilim oysa. Dolayısıyla da yeni önlemler alınmadıkça sürdürülebilir olmadığını düşünüyorum. Neden yaklaşık küresel krize kadar olan dönemdeki kredi genişlemesi sağlıklı? Neden son kredi genişlemesini sağlıklı olarak yorumlamak mümkün değil. Ya da neden finansal derinleşmede yolun sonuna geldik?

İlk sorudan başlayayım. 2001 krizi sonrası Türkiye ekonomide önemli işler yaptı. Birincisi, krizin hemen sonrasında sıçrayan kamu borcunu tekrar makul düzeylere indirmeye yönelik radikal adımlar atıldı. Mali disiplin sayesinde, Hazine “net borç geri ödeyicisi” duruma “terfi etti” ve o konumda kaldı. Hazine’nin vadesi gelen borcundan daha az borçlanması sayesinde, bankaların elinde kredi açabilecekleri fon miktarı artmaya başladı. Ayrıca, Hazine’nin reel borçlanma faizleri düştü ve borçlanma vadesi uzadı. İkincisi, uygulamaya konulan “örtük enflasyon hedeflemesi” rejimi ve dalgalı kur sistemi, sıkı maliye politikası ile birleşince enflasyon çarpıcı biçimde düştü. Yıllarca döviz kurunun artmasına alışmış ekonomik birimler, döviz kurunun düşebileceğini de gördüler. Bu ortamda mevduatlar da belirgin biçimde yükseldi, ayrıca yastık altından bankalara ek kaynak girişi gerçekleşti. Üçüncüsü, bu politikalara ve gelişmelere ek olarak, Merkez Bankası’nın bağımsızlığını sağlayan reformlar ile benzerleri ve bankacılık sektörünü önce ayağa kaldırıcı sonra da onu güçlendirici reformlar sayesinde ekonomiye duyulan güven arttı ve planlama ufku genişledi. Hem bankaların birbirlerine duydukları güvenin artması hem bankaların ekonomiye ilişkin risk algılamasının azalması, hem de bankaların fonlarındaki yükseliş (mevduat artışı ve Hazine’nin ödediğinden daha az borçlanması) kredi açma potansiyelini genişletti. Dördüncüsü, aynı ortamda reel sektörün yatırım yapma iştahının artması kredi talebini yükseltti. Beşincisi, 2004 sonunda Türkiye’nin Avrupa Birliği ile müzakerelere başlamak üzere gün alması ve bu olumlu gelişmenin önceden beklenmesi ile Türkiye ekonomisine duyulan güven daha da yükseldi. Tüm bu gelişmeler, bankaların zaten artmakta olan fonlarını dış kaynak girişi ile daha da yükseltti. Böylelikle reel sektöre açılan kredi hızla artmaya başladı. Ek olarak, tüketici kredileri ve taksitli kredi kartları pazarı hızla genişledi. Tüm bunlar sağlıklı bir finansal derinleşmeye işaret ediyordu.

İkinci ve üçüncü sorulara, yani, son kredi genişlemesini sağlıklı olarak yorumlamanın ne ölçüde mümkün olduğuna ve “yolun sonu” meselesine gelince. Son yıllarda kredi/GSYH oranındaki artışın arkasındaki temel nedeni biliyoruz: Uluslararası finansal piyasalarda küresel krizden sonra oluşan bol likidite ve çok düşük faiz oranları. Bu olgu, Türkiye ve benzeri ülkelerin dış borçlarını hızla artırmalarına yol açtı. Bunun olumsuz bir sonucunu bu köşede defalarca dile getirdim: Kredi-mevduat oranı çok yükseldi. Birkaç yıl önce yüzde 120’ye ulaştı ve bir süredir oralarda geziniyor. Lira cinsinden kredilerin lira cinsinden mevduatlara oranı ise yüzde 150 düzeyinde. Şu demek: Bankalar açtıkları kredilerin azımsanmayacak bir kısmını, “temel” kaynaklarla değil de sürdürülebilirliği büyük ölçüde yabancıların elinde olan fonlarla sağladılar. Dış koşulların değişmesi ile –ki değişmeye başladı/başlayacak- bankalar eskisi kadar kolaylıkla dış kaynak bulamayacaklar. Jeopolitik nedenleri, ABD ve AB ile ilişkileri falan da ekleyebilirsiniz listeye. Kredi Garanti Fonu’na ek kaynak sağlanmasının kredi/GSYH oranında yarattığı geçici etkiyi de dikkate alın. Kaldı ki anayasa referandumu öncesindeki suni kredi artışı bir tarafa bırakılırsa 2015’in sonlarından bu yana bir finansal derinleşmeden söz etmek de mümkün değil: Toplam kredi stokunun GSYH’ye oranı yüzde 60’ın biraz üzerine demir atmış durumda.

İkinci ve üçüncü sorulara, yani, son kredi genişlemesini sağlıklı olarak yorumlamanın ne ölçüde mümkün olduğuna ve “yolun sonu” meselesine gelince. Son yıllarda kredi/GSYH oranındaki artışın arkasındaki temel nedeni biliyoruz: Uluslararası finansal piyasalarda küresel krizden sonra oluşan bol likidite ve çok düşük faiz oranları. Bu olgu, Türkiye ve benzeri ülkelerin dış borçlarını hızla artırmalarına yol açtı. Bunun olumsuz bir sonucunu bu köşede defalarca dile getirdim: Kredi-mevduat oranı çok yükseldi. Birkaç yıl önce yüzde 120’ye ulaştı ve bir süredir oralarda geziniyor. Lira cinsinden kredilerin lira cinsinden mevduatlara oranı ise yüzde 150 düzeyinde. Şu demek: Bankalar açtıkları kredilerin azımsanmayacak bir kısmını, “temel” kaynaklarla değil de sürdürülebilirliği büyük ölçüde yabancıların elinde olan fonlarla sağladılar. Dış koşulların değişmesi ile –ki değişmeye başladı/başlayacak- bankalar eskisi kadar kolaylıkla dış kaynak bulamayacaklar. Jeopolitik nedenleri, ABD ve AB ile ilişkileri falan da ekleyebilirsiniz listeye. Kredi Garanti Fonu’na ek kaynak sağlanmasının kredi/GSYH oranında yarattığı geçici etkiyi de dikkate alın. Kaldı ki anayasa referandumu öncesindeki suni kredi artışı bir tarafa bırakılırsa 2015’in sonlarından bu yana bir finansal derinleşmeden söz etmek de mümkün değil: Toplam kredi stokunun GSYH’ye oranı yüzde 60’ın biraz üzerine demir atmış durumda.

Türkiye’nin yeni bir finansal derinleşme hamlesi yapması gerekiyor. 2001 krizi sonrası yapılanlar, tasarruf/GSYH oranımız fazla değişmese de bu tasarrufları değerlendirme biçimini değiştirdi (bankalar Hazine yerine reel sektöre kredi açtılar). Ayrıca, dış tasarruflardan, riskimizi artırmayacak biçimde bayağı yararlandık. Oysa şimdi dış tasarruflardan yeteri kadar yararlanamayacak bir ortamdayız. Mevcut tasarruflarımızı artırmadan finansal derinleşmeyi artırmamız mümkün görünmüyor. Tasarruf sorununa bir de bu cepheden bakmak gerekiyor.