Kendi kendine faizi düşürmek lüksünden yoksun kalmak...

Gelişmekte olan ekonomilerin özellikle tasarruf açığı olanlarının finansal piyasalarında önümüzdeki dönem gergin geçecek. Malum, başta ABD Merkez Bankası olmak üzere büyük gelişmiş ekonomilerin merkez bankalarının önemli bir kısmı ya para politikalarını sıkılaştırmaya başladılar ya da başlamak üzereler. Türkiye özelinde, bu resme jeopolitik gelişmeleri de ekleyebilirsiniz. Ortalık fazla gerilmeden, olası döviz kuru gelişmeleri karşısında faiz politikası hakkında birkaç şey söylemek istiyorum.

2001 krizi sonrasındaki beş-altı yıllık dönemi düşünün. Maliye politikası düzgün bir şekilde kamuoyuna daha önceden açıklandığı biçimde yürütülüyor. Para politikası enflasyona odaklanmış vaziyette. Bankacılık sektörünü sağlamlaştırmak üzere bir dizi reform yapılıyor. İstikrarı sağlamaya yönelik bu politikaların dışında, ekonominin sorunlu alanlarında önemli reformlar gerçekleştiriliyor. Dış politikada ne komşularla ilişkilerde önemli bir sorun yaşanıyor ne de süper güçlerle. Avrupa Birliği ile işler yolunda gidiyor; katılım yolunda adımlar atılıyor.

Bu şartlar altında ekonomik temeller sağlam demektir. Dahası giderek sağlamlaşacağına dair kamuoyunda yaygın bir kanaat oluşması beklenir. 2002-2005 dönemini ele alın. Ortalama büyüme oranı yüzde 7.2 oluyor. Enflasyon yüzde 70’e yakın bir düzeydeyken tek haneli rakamlara iniyor. Hazine’nin borcu (gayri safi yurtiçi hasılaya oranla) giderek azalıyor, enflasyondan arındırılmış faiz belirgin biçimde düşüyor ve borçlanma vadeleri uzuyor. Bankacılık sektörü Hazine’yi finanse etmekten çıkıp (mezun olup) reel sektörü finanse etmeye geçiyor (terfi ediyor) ve kredi hacmi (gayri safi yurtiçi hasılaya oranla) giderek artıyor.

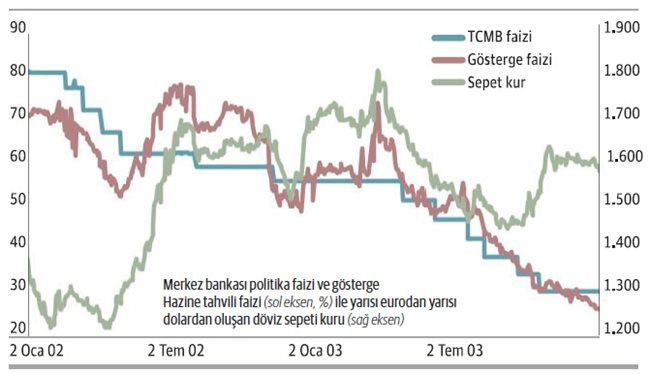

Şimdi bu dönemin ilk başlarına, Nisan 2002-Eylül 2003 arasına dönelim. 2002 ortasında zamanın Başbakanı rahmetli Bülent Ecevit hastalanıyor; koalisyon hükümetinin ve dolayısıyla uygulanan ekonomik programın sürdürülebilirliği tartışılıyor. Çok geçmeden koalisyon ortağı MHP’nin lideri Devlet Bahçeli erken seçim çağrısı yapıyor. Seçim anketleri yeni kurulan AKP’nin seçimi kazanabileceğini gösteriyor. Olası yeni iktidarın mevcut programı devam ettirip ettirmeyeceği tartışılıyor. Tüm bu süreçte (2002’nin ikinci yarısının önemli bir kısmında) döviz kuru ve piyasa faizi (gösterge faiz) belirgin biçimde yükseliyor. 2002 sonuna doğru, seçimi kazanması halinde AKP’nin mevcut ekonomi programını uygulamaya devam edeceğine dair beklentiler artıyor. Kur ve faiz bir miktar yatışıyor. Ancak 2003 başında Irak’ta savaş patlıyor. Türkiye’ye ilişkin risk algılaması ve dolayısıyla piyasa faizi ile kur tekrar yükseliyor. Savaş kısa sürüyor ve 2003 yazına doğru piyasalar sakinleşiyor.

Tüm bu dönemin piyasa faizi ile döviz kuru gelişmelerini grafikte görmek mümkün. Ek olarak Merkez Bankası’nın politika faizini veriyorum. Dikkat: Keskin kur ve piyasa faizi yükselişlerine karşın Merkez Bankası tınmıyor; faizini yükseltmiyor. Aksine, yukarıda özetlediğim süreçte ne zaman ki gerginlikte azalma oluyor, Merkez Bankası o zaman politika faizini düşürüyor. Sonuçta politika faizi, arada soluk alarak basamak basamak iniyor. Merkez Bankası o dönemde bunu yapabiliyor; çünkü arka planda çok güçlü bir ekonomik program var ve iktidar değişse bile bu programın sürdürülmesinden başka bir çare olmadığını görüyor. Dolayısıyla, önemli siyasi ve jeopolitik olumsuz şoklara karşın, bunların uzun sürmeyeceğinin düşünülmesiyle, sıçrayan kurun ve piyasa faizinin tekrar ekonomik temellerle uyumlu düzeylere döneceklerini bekliyor ve politika faizini artırmıyor.

Şunu da eklemek gerekir elbette: Türkiye’nin karşılaştığı siyasi ve jeopolitik çok büyük olumsuz şoklara bir de ABD Merkez Bankası’ndan “katkı” gelmiyor. Politika faizini Kasım 2002 ortasına kadar yüzde 1.75’te tutuyor, sonra 1.25’e düşürüyor Haziran 2003 sonuna kadar sabit tutuyor. Şöyle bir soru akla gelebilir: ABD Merkez Bankası böyle yapmasaydı ne olurdu? Çok muhtemelen bizim Merkez Bankası yine benzer bir politika izler ama faiz indirimlerini basamak aralarında biraz daha fazla “soluklanarak” gerçekleştirirdi.

Peki, önümüzdeki dönemde buna benzer bir politika izlenebilir mi? Sanıyorum bu sorunun yanıtı çok net. 2002-2003 döneminde (ve sonrasındaki üç yıllık dönemde) uygulanan çok kuvvetli ekonomik program yok. Avrupa Birliği süreci de yok. Bunlar olmadığı gibi artarak gelmiş iki sorun var: Şirketler kesiminin döviz cinsinden borçları döviz cinsinden alacaklarına kıyasla çok fazla ve kredi-mevduat oranı çok yüksek. Bu durumda, Türkiye ekonomisi dış şoklara karşı oldukça hassas bir konumda. Dolayısıyla, Merkez Bankası’nın artık “güçlü ekonomik temellere” vurgu yaparak politika faizini düşürmek ya da artırmamak gibi bir “lüksü” yok. Keşke olsaydı…