Kriz küresel ise çözüm de küresel olmalı

Bu yazı kaleme alınırken henüz TCMB’nin faiz kararı belli değildi. Ancak TCMB’nin politika faiz oranı dediğimiz haftalık repo faiz oranını düşüreceği konusunda hemen herkes hem fikirdi. Gerisi zaten “faiz toto” oynaması, 100 ya da 200 baz puan mı? Hangi oran açıklanırsa açıklansın TCMB doğru yapmış olacak.

Faiz tartışması uzun süredir Türkiye’de sürüyor. Ve nazik ki olması gerektiği gibi değil, tartışmanın düzeyi adeta mahalle kavgası ağzı. Halbuki açık olan olgu TCMB’nin aksayarak da olsa “enflasyon hedeflemesi” uygulamasıdır. Buna göre de enflasyon oranı hedef enflasyon oranını aşarsa faiz oranı yükselir. TCMB 2014 sonrası bunu çoğunlukla zamanın da yapmadığı için döviz kuru yükseldi, sonunda faiz oranı da gecikmeli olarak yükseldi. Tabii şunu da vurgulamak durumundayız. Dışa açık bir ekonomide, esnek döviz kuru politikası altında faiz oranı dünya faiz oranının altında (ortalama) olamaz.

TCMB’nin faiz oranını düşüreceğine yönelik beklentinin altında da bu iki olgu yatıyor: Türkiye’de enflasyon oranı yavaşlarken, dünya da faiz oranı da düşüyor, hatta kimi ülkelerde oran negatif. Enflasyon oranındaki azalmayı bu yazıda tartışma dışı bırakalım. Dünyadaki faiz oranı düşüşünü öne çıkartalım.

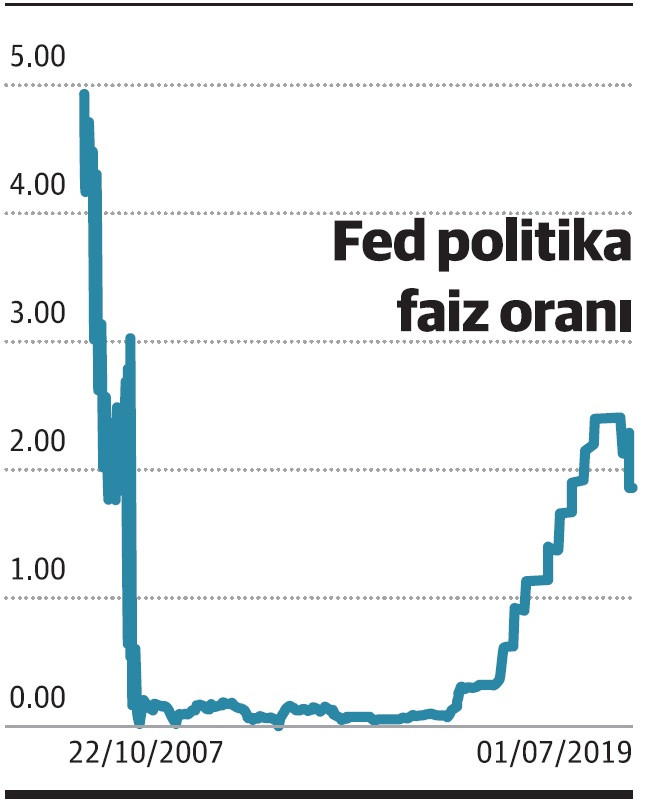

Dünyada faiz oranı düşüyor çünkü birçok ülkede büyüme oranı beklentilerin altında seyrediyor. 2008 krizi sonrası ABD başlattığı (aslında 2001’de ilk atağı Japon Merkez Bankası BoJ yapmıştı) parasal genişleme ya da miktar kolaylığı (Quantitative easing, QE) uygulamada uzun vadeli devlet borçlarını ve/veya şirket borçlarını alarak ya da varlığa dayalı menkul kıymetlere yönelik büyük ölçekli varlık alımları ile yolu gerçekleştirildi. FED bu yöntemi daha sonra büyük ölçekli varlık alımı (large-scale asset purchases, LSAPs) olarak kavramsallaştırdı.

Dünyada faiz oranı düşüyor çünkü birçok ülkede büyüme oranı beklentilerin altında seyrediyor. 2008 krizi sonrası ABD başlattığı (aslında 2001’de ilk atağı Japon Merkez Bankası BoJ yapmıştı) parasal genişleme ya da miktar kolaylığı (Quantitative easing, QE) uygulamada uzun vadeli devlet borçlarını ve/veya şirket borçlarını alarak ya da varlığa dayalı menkul kıymetlere yönelik büyük ölçekli varlık alımları ile yolu gerçekleştirildi. FED bu yöntemi daha sonra büyük ölçekli varlık alımı (large-scale asset purchases, LSAPs) olarak kavramsallaştırdı.

Fed'in uygulaması şöyle gerçekleşti:

-QE1, Aralık 2008 -Mart 2010: Tahvil, bono olarak 175 milyar dolar ve ipoteğe dayalı menkul kıymetlerden 1.25 trilyon dolarlık alım yaptı.

-QE2, Kasım 2010-Haziran 2011: Uzun vadeli Hazine tahvillerinden 600 milyar dolarlık alım yaptı.

-Twist Operasyonu, Eylül 2011-Aralık 2012: 6-30 yıl vadeli Hazine menkul kıymet alımlarını ve üç yıl veya daha düşük vadeli Hazine menkul kıymetlerinin satışını içeren 600 milyar dolardan fazla takas.

-QE3, Eylül 2012-Ekim 2014: İpoteğe dayalı menkul kıymetler ve uzun vadeli hazine menkul kıymetleri alımı, başlangıçta ipoteğe dayalı menkul kıymetler için aylık 40 milyar dolar ve uzun vadeli hazine menkul kıymetleri için aylık 45 milyar dolar olarak gerçekleştirdi.

Tüm bu alımların özü, parasal genişlemeye gidererek ve faiz oranını düşük hatta sıfıra yakın (yüzde 0.25) düzeyinde tutarak ekonomide yatırımları, daha geniş bir ifade ile toplam talebi artırmak, dolayısıyla büyüme trendine yeniden girmeye dayanıyordu. ABD bunu gerçekleştirdi, 2010’dan itibaren ekonomi büyümeye başladı, işsizlik oranı da bunun bir sonucu olarak düşmeye başladı ve nihayetinde oran Eylül 2019 döneminde yüzde 3.5’e geriledi.

Kaynak: https://fred.stlouisfed.org/series/DFF#0

Neoklasik geleneksel para politikası parasal genişlemeyi enflasyon olarak görürken kriz sürecinde başta Fed, Avrupa Merkez Bankası ve BoJ’un para politikası tercihleri enflasyona neden olmadığı gibi dünya enflasyonsuz bir döneme girdi. 2019 yılını bitirirken dünya da belli başlı ülkeler içinde enflasyon oranın yüzde 5’in üzerinde olan üç ekonomi kaldı; Arjantin (yüzde 53.5, Pakistan yüzde 11.4 ve Türkiye yüzde 9.3).

Bu olgu para teorilerini yeniden ele almayı zorunlu kılıyor. Bunu iktisatçılar yapacak ancak ortada acil çözüm bekleyen bir sorun var; o da düşük hatta negatif faiz oranlarına rağmen büyüme de istikrarın yakalanamamış olması. IMF’de son dünya ekonomik görünüm raporunda bunun altını çiziyor. Ancak sorunun çözümüne yönelik açık yanıt vermiyor. Çözüm için sorunun kaynağına inmek gerekiyor. İnelim,

- Sermaye hareketleri nedeni ile kamu, özel kesim ve hanehalkının aşırı borçlu olması,

- Borçlanma ve küresel ticaretteki sorunlar nedeni le reel sektörde düşen karlılık oranı,

-Gelir dağılımındaki eşitsizlik nedeni ile toplam talebin istikrarsız olması.

Eğer bu gerekçeler üzerinde mutabık kalınır ise çözümde bellidir;

Bunun için öncelikle;

Borçların ödenmesine yönelik bir uluslararası fon oluşturulması gerekir. Fona küresel finansal sistemin büyüklerinin kaynak aktarması zorunlu tutulmalı. Fon, borçların ödenmesinde taraf olmalı, böylece borç yükü hafifler.

Gelir dağılımını düzeltmek için yine küresel bir servet vergisi koyulmalı, bu verginin bir bölümü gelişmekte olan ülkelerin kalkınmasına yönelik fonlara aktarılmalı.

Biz çözümü toplulaştırdık. Ayrıntısı elbette var. Ancak anlatmak istediğimiz şudur:

Kriz küresel ise çözüm de küresel olmalı.