Yeni parasal ralli

Geçen hafta ABD Merkez Bankası (Fed) politika faiz oranını 11 yıl sonra ilk defa düşürdü. Politika faiz oranı 25 baz puan azaltılarak %1.75-2.0. aralığına çekilmiş oldu. Avrupa Merkez Bankası (ECB) zaten faiz oranı Mart 2016’dan bu yana sıfır oranın da tutmakta. Türkiye’de ise TCMB politika faiz oranını 13 Eylül’de %19,75’den %16,50’ye indirerek önemli bir hamle yaptı. Üç farklı bankanın durumu elbette farklı. Fed dünyanın birinci rezerve parasını doları emisyona çıkarmakta ve dünyanın en büyük ekonomisinin bankası. Ticaret savaşlarına rağmen ABD doları hala güçlü rezerv para olmaya devam ediyor. 2019 yılı ilk çeyreği itibari ile dünyadaki rezerv paranın %62,si (6,7 trilyon dolar) ABD doları cinsinden. Doları %19 ile (2,2 trilyon dolar) ile euro takip etmekte. ABD ile ticaret savaşına giren Çin’in Renbinmi’sinin toplam rezerv içindeki payı %2, yine ABD ile silah ve egemenlik savaşına giren Rusya’nın Ruble’sine rezerv para olarak kimsenin baktığı yok.

Kaynak: http://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4

Kaynak: http://data.imf.org/?sk=E6A5F467-C14B-4AA8-9F6D-5A09EC4E62A4

Küresel rezervdeki bu tablo uzun zamandır böyle. Dünya ekonomisinin yavaşlama eğilimine girmesi sonrasında Fed, bu durumun ABD ekonomisi üzerindeki olası olumsuz etkisini en aza indirgemek için, faiz oranını düşürerek yeni bir parasal genişleme hamlesinin sinyalini verdi. Bu yeni rallinin yaratacağı olası etkiyi görebilmek için geçmişe bakmak gerekiyor.

Hemen söyleyelim küresel krize ilk müdahale ABD parasal rallisi ile başladı. Muhafazakar Merkez Bankası kimliği taşıyan Fed, kriz sonrası bu kimliğini çöpe attı. Çünkü Fed’in bilanço büyüklüğü ve geniş anlamlı para arzı (M2) inanılmaz bir hızla yükseldi.

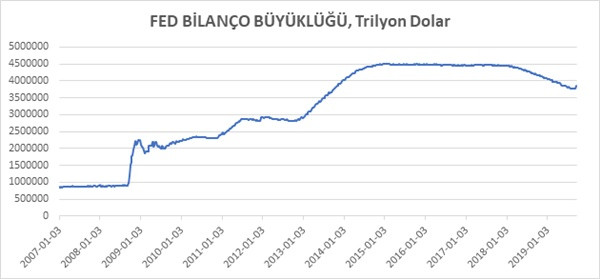

Fed’in bilanço büyüklüğü (aktif toplamı) 2007 yılı sonunda 890 milyar dolar iken, 2019’un 3.844 milyar dolara kadar çıktı. Bu 12 yıllık sürede bilanço büyüklüğü 4.447 milyarı da gördü. Fed’in bilanço büyüklüğündeki bu hızlı artış inandıkları (neoklasik teoriye) aykırı da olsa, ekonominin krizden çıkması için (en azından kısa dönemde) doğru bir hamle oldu. Üstelik kuramsal olarak beklenen enflasyondaki yükseliş de, ne ABD’de, ne de küresel dünya da gerçekleşmedi.

Kaynak: https://fred.stlouisfed.org/series/WALCL

Kaynak: https://fred.stlouisfed.org/series/WALCL

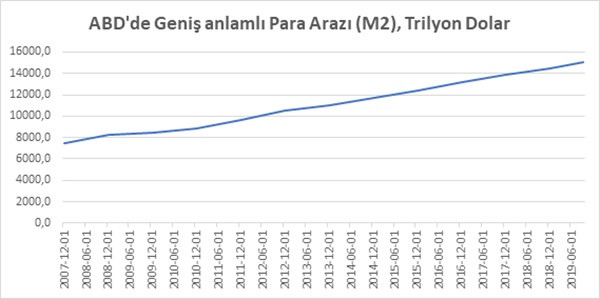

Bu gelişimin doğal biri sonucu olarak (M2) cinsinden para arzı da hızla yükseldi. Fed sadece ABD’nin değil, dünyanın rezerv parasına (kendi ulusal parasına) yönelik talebi karşılamak için adeta bir ralli şoförü gibi davrandı. Hızını yani sürekli para arzı artırdı.

https://fred.stlouisfed.org/series/WALCL

https://fred.stlouisfed.org/series/WALCL

Fed’in bu hamlesi sonrasında kısaca şunlar oldu,

-Faiz oranları hızla düştü,

-Parasal genişleme ABD’de zordaki firmaları kurtardı (bankalar dahil),

-ABD’de faiz düşüşü büyümeye hız verdi, işsizlik oranı %10’lardan (2008) %3,7’ye kadar geriledi,(2019)

- Fed’in rallisine BoJ ve ECB’nin de katılması faiz oranlarını sıfıra hatta negatife kadar çekti. Bu durum gelişmekte olan ülkelere yönelik sermaye akımını artırdı, bu ülkelerin bir kısmında büyüme oranları hızla yükseldi (Türkiye gibi),

- İzlenen genişlemeci para politikası krizin doğmasında ve şiddetin artmasında etkili olan borçlanma eğilimini azaltmadı, borç yükü oranları (hanehalkı, özel sektör ve kamuda) arttı. Krizin fitilini ateşleyen bankacılık sektörü bu işten de yine karlı çıktı. Borç yükü arttıkça karlılıkları da yeniden pozitife döndü. Olan borçlulara oldu.

Yeni ralli sadece durgunluk eğilimi gösteren gelişmiş ülke ekonomilerini canlandırma hedefinin yanında, özellikle yükselen ekonomilerin mevcut borçlarını ödemeleri için yeniden borçlandırmayı da amaçlıyor. Buna ihtiyacı olan ülke çok. Biri de Türkiye. Ancak her borçlanma gelecek yılların yükünü artıracak. O yıllar da biz ölü olacağız diyorsanız, bu yeni ralli de sürücü koltuğuna geçebilirsiniz.