Kur artışı tam gaz sürüyor döviz girişinde de duraklama var

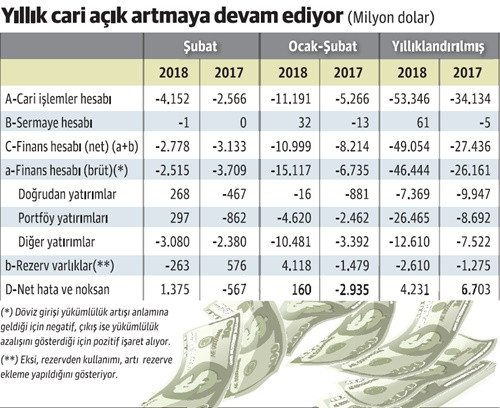

Cari işlemler açığı şubatta 4.2 milyar dolar oldu. Beklentinin biraz altında kaldı açık. Memnun olduk buna. Her ne kadar iki ay toplamında geçen yılki açığa fark atmışsak da, şubat itibarıyla yıllık açık artışını sürdürmüş ve son dört yılın en yüksek düzeyine çıkmışsa da şubat verilerine bakarak “Durum fena değil” dedik.

Ama bir gerçeği gözden kaçırmamak gerek. Ödemeler dengesi cari dengeden ibaret değil. Cari denge, ödemeler dengesinin bir parçası. Cari dengede açık verirsek bunu finansman kaleminden gelen dövizle ya da rezerv kullanarak kapatırız. Yok cari dengede fazla oluşursa ve finans kalemlerinden de döviz girişi oluyorsa fazla dövizi rezerve ekleriz.

Cari işlemler dengesinde artı vermeyi unuttuk; o çok eskidendi ve sembolik tutarlardaydı. Artık ne kadar az açık veririz, onun peşindeyiz.

Finansman kalemleri ise temelde üç grupta toplanıyor. Birincisi doğrudan yatırımlar, ikincisi portföy yatırımları, üçüncüsü ise ağırlıkla kredi kullanımından oluşan diğer yatırımlar.

Bizim en çok tercih ettiğimiz tabii ki doğrudan yatırımlar. İkincisi portföy yatırımları, diğer yatırımlar ise son sırada.

İşte şubat ayı verileri bu açıdan bayağı hayal kırıklığı yarattı. Çünkü şubatta ne doğrudan yatırım girişi var, ne portföy yatırımı girişi. Tersine, bu kalemlerde net çıkış oldu.

Tutarlar çok büyük değil, ama önemli olan girişin sıfırlanması ve çıkış yaşanması. Hem de dövize çok ama çok ihtiyaç duyduğumuz bir dönemde.

Kaldı ki bu veriler şubat ayına ait. Hatırlayalım, şubatta kurlarda bir hareket yoktu, asıl tırmanış martla birlikte başladı. Yabancıların martta da döviz getirmediğini ve çük büyük tutarda olmasa da çıkış yaşandığını biliyoruz.

Bakalım ödemeler dengesinde mart verileri nasıl gelecek...

Kur artışının çaresi ne?

Dün bu satırları yazdığımız saatlerde dolar 4.18, euro 5.17 dolayında salınmaktaydı.

Dövizde baş döndüren, müthiş bir artışla karşı karşıyayız. Nedeninin ne olduğu ikinci planda. İster ABDRusya gerginliği yüzünden olsun, ister reel sektör kuruluşlarının döviz talebinden, ister vatandaşın döviz satın almasından... Gerçi vatandaşın döviz talebi böyle bir artışı izah etmeye yetmez ama, varsayalım vatandaş da döviz talep ediyor ve bu artışı körüklüyor.

Bir anda kur böylesine yükselirken diğer yanda taze döviz gelmemesi, çarkın dişlilerini kurutur. Sıkıntımız çok ama çok büyür.

Basit sorulara basit yanıtlar...

Kurun yükselmesi ne demektir? Çok mu basit oldu soru, olsun! Yanıt da o kadar basit çünkü; TL’nin değer yitirmesidir.

Peki TL’nin değerini nasıl artırırız, TL’yi nasıl cazip hale getiririz, TL’ye nasıl itibar kazandırırız?

Hani ticarette “alırken kazanmak” diye bir kavram vardır ya, TL’de de böyle bir kavramı oturtmak gerekiyor. TL’ye yatırım yapan kazanmalı. Yani elinde TL bulunan, başka paradan TL’ye geçen kazanmalı, kazanacağını bilmeli.

Bu nasıl olacak, diye sormayın artık! Bir paranın kazandırma potansiyeli alım gücüdür, getirisidir; bir başka ifadeyle faizidir.

Dört yıl öncesi, ocak 2014... Döviz yine almış başını gidiyor ve Merkez Bankası uzun süre ayak dirediği faiz artışını yapmak durumunda kalıyor. Hem de ne artış! Gecelik borç verme faizi yüzde 7.75’ten yüzde 12’ye, haftalık repo faizi yüzde 4.5’ten yüzde 10’a çıkarılıyor.

Şimdi de hızla o noktaya doğru mu yol alıyoruz yoksa? Başka çare bilen varsa söylesin. Tabii herhangi bir çare düşünülüyorsa...