Maliye 100 liralık idari para cezasının 2,6 TL'sini tahsil edebiliyor!

Sürekli olarak övündüğümüz kamu maliyesi son yıllarda ciddi tahsilât sıkıntısı olduğu gözükmekte. Tahakkuk eden vergilerin büyük bir kısmı toplanamıyor. Mükelleflerin büyük bir kısmı vatandaştan tahsis ettiği dolaylı vergileri bile gidip Maliye’nin hesabına yatırmıyor. Maliye’ye yatırması gereken vergi gelirini kendisi için kredi olarak kullanıyor. Maliye Bakanlığı'nın tahsis ettiği vergilerin büyük bir kısmı kendi veznesi tarafından tahsis edilmiş tahakkuklar olarak gözüküyor. Basit bir şekilde örnek verirsek vatandaş mecbur olduğu vergileri gidip ödüyor. Bunlara da basit bir örnek verecek olursak ithalde alınan vergiler, tapu, ticaret sicil, esnaf, pasaport, trafik harçları gibi kamuya mecburen yatan tahsilâtlardan veya banka yoluyla toplanan harçlardan, döner sermaye yolu ile elde edilen gelirlerden oluşuyor.

Anayasa'nın 73. maddesinin 2. fıkrası; “Vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır” şeklinde düzenlenmiştir. Böylelikle vergilendirmenin de maliye politikasının araçlarından biri olduğu düşünüldüğünde vergi sistemimize anayasal manada “Vergilendirme de adaletli ol” vurgusu yapılmış ve bu vurgunun sebebi olarak da sosyal adalet ilkesi belirtilmiştir.

Vergi adaleti, kişilere göre içeriği çok farklı şekilde doldurulabilir. Devletin artan kamu harcamalarının finansmanını temin etmek için vergi yükünün artırılmasını haklı göstermek amacıyla sık sık kötüye kullanılmıştır. Ayrıca vergi adaleti, farklı kültürlerde farklı içeriklerle kabul edilebilir. Nitekim Hıristiyan toplumlar, ruhban sınıfının vergi ödememesini adil olarak değerlendirmiştir. Çünkü onlar dualarıyla devlete hizmet ediyordu. İslam hukukuna göre ise Müslüman olmayan kişilerden kendi inançlarını muhafaza edebilmeleri için cizye adı altında alınan bir vergi adil sayılıyordu.

İktisat biliminin kurucusu kabul edilen Adam Smith’e göre adalet ilkesi ile gerçekte verginin yükünün dengeli dağılımı anlamında adalet değil, ekonomik anlamda bir eşitliğin gerçekleştirilmesi amaçlanmaktadır. Bu nedenle de Adam Smith adalet ilkesini, “ödeme gücü” ya da “mali güç” ile açıklamaya çalışmıştır. İyi ve adil bir vergi, kişilerden ekonomik kıstaslara ve kazanca göre alınan bir vergidir. Dolaylı vergilerde (Bir önceki yazımdan geniş bir şekilde bahsetmiştim) ise asıl vergi yükünü taşıyan nihai tüketicidir.

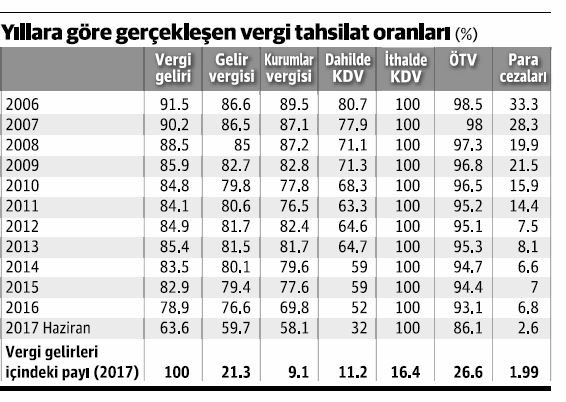

Tabloda görüldüğü gibi,

1) Bütçede vergi tahsilâtı sürekli olarak düşmektedir. 2016 yılındaki vergi tahsilâtı 1983 yılından beri en düşük oran olmuştur.

2) Vergi gelirleri içinde gelir vergisi oranı ile birlikte tahsilât oranında düşmektedir.

3) Vergi gelirleri içinde kurumlar vergisi tahsilât oranı düşmektedir.

4) Dâhilde alınan KDV sürekli artmakta ama tahsilât oranı sürekli olarak düşmektedir.

5) İthalde alınan KDV adeta vergi gelirlerini ayakta tutmaktadır. Malına gümrükten alabilmek için mükellef önce vergisini Maliye veznesine yatırmak zorunda olduğu için tahsilât yüzde yüz olarak yapılmaktadır.

6) Özel tüketim vergisi adeta Maliye veznesinin can simidi olarak gözükmekte, en büyük vergi gelir kalemini oluşturmaktadır. Son yıllarda tahsilât oranında ciddi düşme görülmektedir.

7) İdari para cezaları adeta tahsil edilmemek üzere kesilmektedir. Para cezalarına çözüm üretmek Maliye yetkililerinin en önemli önceliklerinden olması gerekmekte. Eğer çözüm üretemiyorlarsa başka bir mekanizma yoluna gidilmelidir.