Merkez’in kârı, kur farkı zararının gölgesinde kaldı

2022 yılını 93.3 milyar TL kâr ile kapatan Merkez Bankası aynı yıl kur farklarından dolayı 329,5 milyar TL zarar gösterdi. Merkez Bankası bilançosunun ‘yeniden değerleme’ hesabında gösterilen bu zarar, banka yönetimi tarafından alınacak karar ile realize edilerek ileriye dönük olarak uygulanacak.

Merkez Bankası’nın kârı, kur farkı zararının gölgesinde kaldı. 2022’yi 93.3 milyar TL kâr ile kapayan Merkez Bankası bilançosunda aynı yıl kur farklarından dolayı 329,5 milyar TL muhasebesel zarar gösterildi.

Merkez Bankası’nın kârı, kur farkı zararının gölgesinde kaldı. 2022’yi 93.3 milyar TL kâr ile kapayan Merkez Bankası bilançosunda aynı yıl kur farklarından dolayı 329,5 milyar TL muhasebesel zarar gösterildi.

Merkez Bankası bilançosunun ‘yeniden değerleme’ hesabında gösterilen bu zararın kesinleşmesi ancak banka yönetimi tarafından alınacak karar ile ve ileriye dönük olarak uygulanma şartıyla mümkün.

Böylelikle olası zararı öteleyen Merkez Bankası 93,3 milyar lira olan 2022 kârının 21,7 milyar TL’sini vergi karşılığı olarak ayırmış, Hazine’ye de 32,6 milyar TL aktarmış, 30 milyar TL de deprem bağışı yapmıştı.

Hazine’ye 36,6 milyar TL

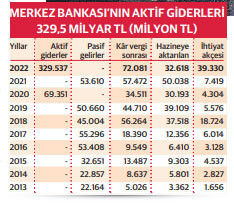

Merkez Bankası son 10 yılda sadece 2 kez kur farkları nedeniyle ‘gerçekleşmemiş zarar’ ile karşı karşıya kaldı. 2020’de 69,3 milyar TL olan zarar, 2022’de büyük bir sıçrama ile 329,5 milyar TL’ye çıktı.

Merkez Bankası’nın yeniden değerleme hesabı 2013’te 22,1 milyar TL, 2014’de 22,8 milyar TL, 2015’te 32,6 milyar TL, 2017’de 55,2 milyar TL, 2018’de 45 milyar TL, 2019’da 50,6 milyar TL olarak lehte gerçekleşmemiş gelir olarak bilançonun pasifinde gösterilmişti.

Aynı şekilde 2021 yılında da 53,6 milyar TL’lik gelir bilançoda gelir olarak gösterilmişti. Merkez Bankası son 10 yılda 2 kez değerleme zararı ile karşılaşmasına rağmen her yıl Hazine’ye kâr aktarımı yaptı.

Yeniden değerleme hesabının aleyhte olduğu 2022’de vergi sonrası 72 milyar TL TL kâr gösteren Merkez Bankası bunun 32,6 milyar TL’sini Hazine’ye aktardı. 2021’de kâr 57,4 milyar TL, Hazine’ye aktarılan bölümü ise 50 milyar TL olmuştu.

Aynı şekilde 2020’de kâr 34,5 milyar TL, Hazine’ye aktarılan bölüm ise 30,2 milyar TL olmuştu. 2019’da ise 44,7 milyar TL kâr eden Merkez Bankası bunun 38,1 milyar TL’sini, 2018’de ise 56,2 milyar TL’lik kârın 37,5 milyar TL’sini Hazine’ye aktarmıştı.

Merkez Bankası’nın Uluslararası Finansal Raporlama Standartlarına (“UFRS”) uygun olarak Bağımsız Denetim Kuruluşları tarafından hazırlanan finansal tablolarında durum çok daha değişik. 2022 raporuna göre Merkez Bankası 2022’de vergi öncesi 52,7 milyar TL, vergi sonrası 55,3 milyar TL zarar etmiş görünüyor.

Aynı raporda Merkez Bankası’nın yeniden değerleme sonrasında 2022 için 575,2 milyar TL, 2021 için ise 347,4 milyar TL kur farkı zararı ettiği belirtiliyor. TCMB Kanunu’nun 61. maddesi gereğince, Türk parasının değerinin yabancı paralar karşısında değişmesi nedeniyle TCMB’nin aktif ve pasifindeki altın ve dövizlerin yeniden değerlemesi sonucu oluşan gerçekleşmemiş gelir ve giderler bilançonun aktif ve pasifinde yer alan “Değerleme Hesabı” kalemlerinde izleniyor.

Gerçekleşmemiş giderler bilançonun aktifinde, gerçekleşmemiş gelirler ise bilançonun pasifinde gösteriliyor. Bu gelir ve giderlerin gerçekleşmesi halinde, gerçekleşen tutarlar kâr ve zarar hesaplarına aktarılıyor. Ticari bankalarda ise gerçekleşmemiş gelir ve giderler doğrudan kâr ve zarar hesaplarında gösteriliyor.

Gerçekleşme nasıl olacak?

1211 sayılı TCMB Kanunu’nun 61. maddesi gereğince, Türk parasının yabancı paralar karşısındaki değerinin ve uluslararası piyasalarda altın fiyatlarının değişmesi nedeniyle TCMB’nin aktifindeki ve pasifindeki dövizlerin, efektiflerin ve yabancı para cinsinden diğer varlık ve yükümlülükler ile altınların değerlemesi sonucu oluşan değerleme farkları ayrı bir hesapta izleniyorr.

Bu değerleme farklarının ortalama maliyet yöntemine göre hesaplanan gerçekleşmiş tutarları kâr/zarar hesaplarına aktarılıyor.

Ortalama maliyet sisteminde uygulanan dönem aralıkları Banka tarafından alınan karar doğrultusunda belirlenip ve ileriye dönük olarak uygulanıyor. Bankanın aktifindeki ve pasifindeki dövizlerin, efektiflerin ve yabancı para cinsinden diğer varlık ve yükümlülükler ile altınların değerlemeye tabi tutulması sonucu Banka lehine oluşan gerçekleşmemiş değerleme farkları, değerlemenin yapıldığı dönem kazancına dahil edilmediği gibi kurumlar vergisi matrahının tespitinde gelir olarak dikkate alınmıyor.

Banka aleyhine oluşan gerçekleşmemiş değerleme farkları ise değerlemenin yapıldığı dönem kazancından düşülmediği gibi kurumlar vergisi matrahının tespitinde gider olarak dikkate alınmıyor. 213 sayılı Vergi Usul Kanununun 280 inci maddesi hükmü bu madde kapsamında yapılacak değerlemede uygulanmıyor.