Ülkemizde 1021'i resmi olmak üzere 15 bin vergi dairesi var

Vergi, devletin, mahalli idarelerin ve kamu kudretine sahip diğer toplulukların gördükleri kamu hizmetlerinin gerektirdiği giderleri karşılamak üzere, esas olarak gerçek ve tüzel kişilerden belli bir yarar karşılığı olmaksızın, onların mali güçlerine göre kamu zoruyla halktan doğrudan doğruya ve bazı maddelerin fiyatlarına eklenerek alınan paralardır.

Kamu gelirleri içerisinde en önemli yeri vergiler almaktadır. Vergi, kamu gelirlerinin çok önemli bir kısmını oluşturmaktadır. Vergilerin kamu gelirleri içerisindeki payı yaklaşık %90'dır. Verginin tanımı kişilerin, kamu giderlerini karşılamak üzere mali gücüne göre ve kanuna bağlı kalarak ödeyeceği bir yükümlülüktür.

Vergiler genel olarak dolaylı ve dolaysız vergiler olmak üzere ikiye ayrılıyor. Mükellef kendi vergisini ödüyorsa ve bu vergi yükü başkalarına devredilmiyorsa bu vergi dolaysız vergi olarak adlandırılır. Tahsil durumu açısından, eğer bir vergi belirli dönemlerde ilgili mükellef adına tarh ve tahsil ediliyorsa dolaysız vergidir.

Bir mükellefin vergisi başkalarına devrediliyorsa, mükellef vergisini kendisi ödemiyorsa devredilen vergi dolaylı vergi olarak adlandırılır.

Dolaysız vergiler

- Gelir vergisi

- Kurumlar vergisi

- Emlak vergisi

- Veraset ve intikal vergisi

- Motorlu taşıtlar vergisi

Dolaylı vergiler

Mal ve hizmetlerden alınan vergiler

- Dâhilde alınan KDV

- Ek vergi

- Taşıt alım vergisi

- Akaryakıt tüketim vergisi

- Banka ve sigorta muameleleri vergisi

- Damga vergisi

- Harçlar

Dış ticaretten alınan vergiler

- Gümrük vergisi

- Akaryakıt gümrük vergisi

- Tek ve maktu vergi olmak üzere genel başlıklar ile toplanabilir.

Dolaylı vergilerin ilk ortaya çıkışı eski Yunan'da başladı. Roma'da ise mülk gelirleri, tekeller, savaş ganimetleri ve kendilerine bağlı milletlerden aldıkları haraçlardan oluşuyordu. İlk çağlarda verginin bir kısmı bedenen çalışarak ödeniyordu.

Tarihte ilk kez İngiltere'de 1215'te Magna Karta Libertatum ile Kral'ın mutlak ve emredici yetkileri vergiden dolayı, din adamları ve feodal beyler yerine sınırlandırıldı. Yine İngiltere'de 1628 de Haklar Dilekçesi,1689'da Haklar Demeci Kral'ın parlamentonun onayı olmadan vergi koyamayacağını hükme bağlamış, böyle Kral'ın yetkileri vergi aracılığı ile sınırlandırılmış oldu. 1776 Amerikalıların İngiltere'ye karşı ayaklanması yine 1789 Fransız Devrimi'ninde en önemli sebeplerinden biri kralın keyfi vergi uygulamalarına karşı çıkmaktı.

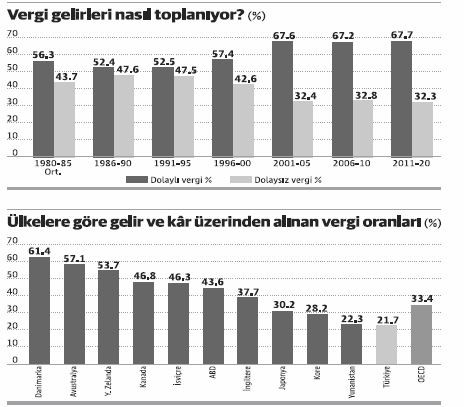

Grafiği incelediğimizde;

1) Dolaylı vergilerin payı 1980 yılından beri sürekli artmaktadır.

2) Vergi gelirlerinin 1980-1985 yıllarında ideal oran olarak kabul edilen %50-55 bandında oluğu görülüyor.

3) 1995 yılından sonra vergi gelirlerindeki artış dolaylı vergiler yönünde bariz olarak artmaya başlamıştır.

4) 2010 yılından itibaren dolaylı vergi oranı en üst seviyede %68 olarak dolaylı yollarla alınmaktadır.

5) Bütçe gelirlerinin %26'sı ÖTV altında toplanmakta, adeta akaryakıt istasyonları devletin vergi dairesi gibi çalışmakta.

6) 14 bin istasyon her köşe başında bir vergi dairesi olarak görev yapmakta, bu sayede devlet ÖTV'lerinin yarısını toplam vergi gelirlerinin %12.5'i peşin olarak tahsil edilmekte,

7) 1021 tane vergi dairesi resmi, gayri resmi olarak ise 14 bin akaryakıt istasyon vergi dairesi görevi görmektedir.

Dolaylı vergiler peşin ve kolay toplanır. Gelir adaleti bakımından bakıldığında en adaletsiz vergi toplama yöntemidir. Gelişmiş ekonomilere baktığımızda vergilerin büyük kısmı gelir ve kar üzerinden, bizim gibi gelişmekte olan ülkelerde ise en kolay ve en adaletsiz yoldan dolaylı vergiler üzerinden toplanmaktadır.

Ülkemizin en büyük yapısal reformlarından biri en acil ve hızlı bir şekilde vergi sisteminde yapılmalıdır. Dünya'nın hiçbir yerinde verginin vergisi alınan bir gelişmiş ülke bulunmamaktadır.

Son söz olarak Vergi uzmanı Ozan Bingöl'ün dediği gibi "Parayı Lidyalılar, Vergiyi Sümerler, Verginin vergisini Türkler buldu"