Yine KOBİ’ler: Dışarıdan bakanlar (II)

Geçen hafta Dünya Bankası’ndan, ülke merkez bankaları ve diğer kuruluşlardan ve anketlerden derlenen verileri bazı temalar etrafında örgütleyen ve analiz eden bir yayından bahsetmiştim. SME Competitiveness Outlook 2016 başlıklı bu yayın bir çok ülkenin bu arada Türkiye’nin KOBİ rekabet gücünü anlatıyordu.

Öncelikle benim söylemekten, sizin okumaktan sıkıldığınız bir şeyi tekrar etmek zorundayım. Koca koca kuruluşların okumuş yazmış ‘uzmanlarının’ böyle açık bir hatayı nasıl yaptıklarını anlamak olanaklı değil. Tekrar yazıyorum: Tanımı yapılmayan bir şeyi anlatmak saçmalıktır. Rekabet gücünün ne olduğunu, en azından yazarının anlayışına göre, tanımlamadan nasıl irdelerseniz irdeleyin bu yazarın okuru gargaraya getirmesi demektir. Rekabet gücü bir sonuçtur. Kalkacaksın diyeceksin ki “Efendiler rekabet gücü şu durumda olmak demektir. Şunu bunu yaparsanız bu duruma gelirsiniz.” Bunu demeden şunu yapın, bunu yapın demek pek bir şey ifade etmez.

Rekabet gücü ne demektir? Rakiplerin olduğu bir piyasada çok para kazanan bir şirket mi? Piyasa payını rakiplerine göre en yüksekte tutan işletme mi? Müşterilerin tercih ettiği tedarikçi olan bir şirket mi? Bunlara ileride sahip olacağı yani çok para kazanacağı, yüksek pazar payına sahip olacağı, müşterilerin tercih edeceği şimdiden belli olan işletme mi? Başka bir deyişle rekabet gücü bugün gözlenen bir şey mi? Yoksa ileride gözlenmesi bugün belli olan bir durum mu?

Peki rekabet gücünün böyle bir tanımı var mı? Var elbette. Rekabet gücü 2003 yılında yine ITC tarafından tanımlanmıştı. Anlaşılan aradan geçen on beş senede unutmuşlar. Bakın o seneler ITC rekabetçiliği nasıl tanımlamış: Rekabet gücü bir işletmenin sunduğu tekliflerin (ürün ve hizmetler) müşterilere maliyet, kalite, teslimat koşulları ve ürün özelliklerini dikte edebilme gücüdür1.

Bu tanıma göre rekabet gücü ölçülebilir mi? Evet ölçülebilir. En kaba haliyle işletmenin bağladığı işlerin yüzde kaçında müşterinin dediği (maliyet, kalite, teslimat koşulları ve ürün özellikleri konularında) olmuş? Kaçında işletmenin dediği. Yani işletmenin pazarlık gücü ne? Bu tanım ‘işletme bir tedarikçi olarak vaz geçilmez olduğu oranda rekabet gücüne sahiptir ve piyasaya sunumlarının özelliklerini dikte edebilir’ düşüncesinin doğal bir çıkarımıdır. Bu yazının amacı işletmeleri bu sonuca ulaştıracak sebep- sonuç ilişkilerinin irdelenmesi değil. Bunu sonra müsait bir zamanda yaparız. Bu tartışmayı açmamın amacı ITC’nin size özetleyeceğim analizinin ‘rekabet gücünün’ ne olduğu tanımlanmadan yapılmış olması. Başka bir deyişle, çalışma rekabet gücünün ne olduğunu okura bırakmış. Bununla analizin baştan aşağı saçma sapan bir şey olduğunu söylemek istemiyorum. Sadece araştırmanın temelini oluşturan ‘rekabet gücünün olması için şunlar gerekir’ listelerinin hiç bir kuramsal nedene bağlanmadan üretildiğini, bu listelere sadece ‘neden olmasın?’ diye bakılması gerektiğini anlatmak için söylüyorum. Önce araştırmada kullanılan bazı tanımlara bir bakalım. Önce mikro, küçük, orta ve büyük işletme tanımları. İşletmeleri bu sıfatlarla tanımlamak için değişik ölçütler önerilmiştir. Bunların en sık kullanılanı işçi sayısıdır. Bunun sakıncalarına da daha sonraki yazılarımızda eğiliriz. ITC araştırmasında 1-4 işçi çalıştıranlara mikro, 5-20 işçi çalıştıranlara küçük, 21-100 işçi çalıştıranlara orta, 100’den fazla işçisi olanlara büyük işletmeler diyor. Dünya Bankası mikro işletmelere bakmıyor.

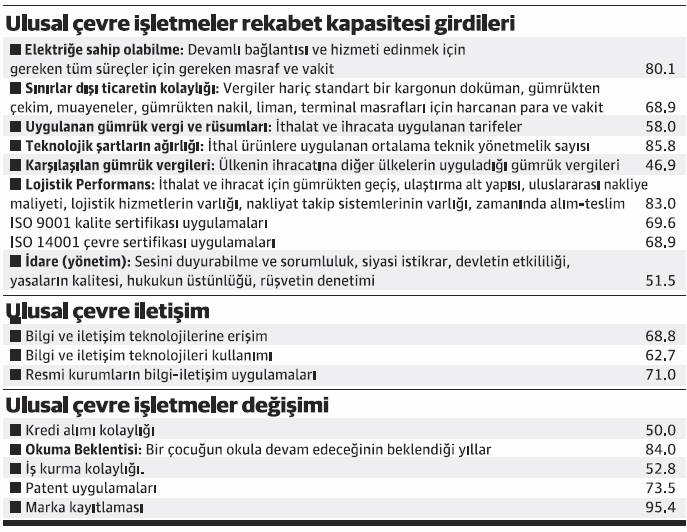

Araştırma işletme rekabet gücünün üç platformda belirlendiği teziyle başlıyor. İşletmelerin rekabet gücünün işletme yetenekleri, işletmenin yakın çevresi ve ulusal çevre tarafından şekillendiği söyleniyor. Her üç platform da ‘üç temel direk’ denilen üç kapasite cinsinden tanımlanıyor. Bunlar: 1) Rekabet kapasitesi; (2) İletişim kurma kapasitesi; (3) Değişim kapasitesi olarak sıralanmış. Daha sonra bu kapasiteler tanımlanmış. Ulusal çevrede ‘güçlü’ sayılabilmek için 84 ortalamayı tutturmak gerekiyor. 28’in altındaki skorlar çok zayıf anlamına geliyor.

Tabloya baktığınızda ulusal iş çevresi değerlendirmesinde ülkemizin sadece teknik yönetmelikler, eğitimde geçirilecek yıl konusunda beklentiler ve marka tescili konularında Dünya ortalamasının üstünde, diğer her konuda bu ortalamanın altında olduğunu görüyoruz. En düşük skorlarımız ise ilginç. En zayıf olduğumuz yer (Skor 46) diğer ülkelerin bize uyguladıkları vergiler, bunun hemen ardından kredi alma kolaylığı (Skor=50) ve sesini duyurabilme ve sorumlu tutabilme, siyasi istikrar ve şiddet olaylarının yokluğu, devletin etkililiği, yasaların kalitesi, hukukun üstünlüğü ve rüşvet ve ihtikarın denetimi gibi başlıklarla tanımlanan ‘idare-yönetim2’ (Skor=51) geliyor. Aslında fazla bir yoruma gerek yok ama bu bulguların yorumunu size, çarelerini bulmanın yollarını yetkililere bırakıyorum. Ulusal iş çevresi başlığı altında 28’in altında skorumuz yok ama özellikle ‘yönetim konusundaki zaafımızın açıklanabilecek, mazur gösterilebilecek bir yanı da yok. Bu tablo yeteri kadar kötü. Ancak haftaya değineceğim yakın iş çevresi ve şirket bazındaki değerlendirmelerde sonuçlar daha da kötü.

Sağlıcakla kalın

(1) Osman Ataç, The Business Management System, ITC, Geneva, 2003 (2) ITC’nin araştırmasındaki bu değişken Dünya Bankası’nın işletmeler, vatandaşlar ve uzmanlar arası yaptığı anketlerden inşa ettiği WGI (World Governance Index’den) alınmış (http:// info.worldbank. org/ governance/wgi/ index.aspx#home)