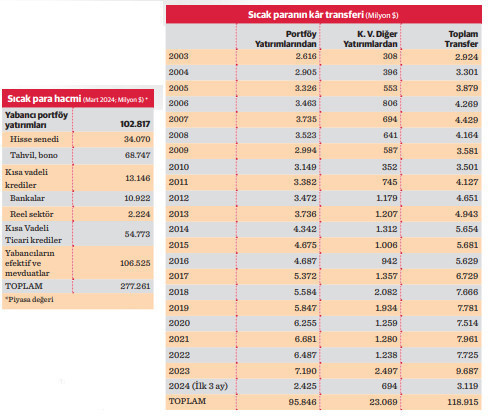

21 yılda 119 milyar dolar kâr transferi

Yabancılar, 2003 başından bu yana hisse senedi, tahvil, bono, kısa vadeli kredi, efektif ve mevduat şeklindeki sıcak para yatırımlarından yurt dışına toplam 118,9 milyar dolarlık kâr transferi gerçekleştirdi.

Son dönemde özellikle “carry trade” şeklinde sıcak para girişlerinin yeniden artışa geçmesi, olası riskleri dolayısıyla gündemde öne çıkarken, ülkeler arasında kısa süreli yer değiştiren söz konusu fonların son 21 yılda Türkiye’de elde ettikleri 118,9 milyar dolar kârı yurt dışına transfer ettikleri belirlendi.

Fabrika, tesis kurma veya satın alma amacıyla gelen ve istihdam yaratan, üretim, ihracat yapan doğrudan yatırımların aksine, faiz ve kurdan yararlanarak hisse senedi, tahvil, bono gibi araçlara yatırım yapma, kısa vadeli kredi kullandırma ve mevduat hesabı açma yoluyla “parayla para kazanma”- ya gelen ve daha kârlı alanlar gördüğünde hızla ülkeyi terk ederek krize yol açma olasılığı nedeniyle riskli olan yabancı sıcak para yatırımlarının Türkiye’deki mevcut stokunun piyasa değeri ise Mart 2024 sonu itibarıyla 277,3 milyar dolar düzeyinde bulunuyor.

95,8 milyarı portföy yatırımlarından

Kısa vadeli spekülatif yabancı sermaye olan sıcak paranın 2003 başı ile bu yılın mart sonu arasındaki yaklaşık 21 yıllık dönemde Türkiye’de kazanıp yurt dışına yaptığı 118 milyar 915 milyon dolarlık kâr transferinin 95 milyar 846 milyon dolarla büyük bölümü, hisse senedi ve tahvil, bono gibi finansal araçlara yapılan portföy yatırımlarında gerçekleşti.

Buna göre yabancı fonlar, en fazla kârı Borsa ve borçlanma senetlerinden elde ettiler. 2005 yılında AB ile müzakere tarihi alınması ile hızlanan, 2008 dünya ekonomik krizinde hız kesen, 2010-2017 döneminde altın çağını yaşayan portföy yatırımları yoluyla sıcak para girişleri izleyen dönemde yavaşlarken, Türkiye’de Borsa ve tahvil, bono gibi borçlanma senetlerinde park etmiş yabancı fonlar kârlılığını korudu.

Portföy yatırımlarından yapılan kâr transferlerinin 2003’te 2,6 milyar dolar olan yıllık tutarı 2005’te 3 milyar doları, 2014’te 4 milyar doları, 2017’de 5 milyar doları, 2020’de 6 milyar doları aştı. 2023 yılında 7,1 milyar dolarla en yüksek yıllık düzeyine ulaşan portföy yatırımlarından yabancıların kâr transferi, bu yıl ilk çeyrekte de 2,4 milyar dolar düzeyinde gerçekleşti.

Diğer yatırımlardan 23,1 milyar dolar

Ocak 2023-Mart 2024 döneminde, portföy yatırımları dışında yabancıların Türk bankalarına ve reel sektöre kullandırdıkları kısa vadeli krediler ile Türkiye’deki bankalarda açtıkları mevduat hesaplarından elde ederek transfer ettikleri kârlar da kümülatif bazda 23 milyar 69 milyon dolar oldu. Bu gelişmelerle yabancıların anılan dönemde Türkiye’deki sıcak para yatırımlarından yurt dışına yaptıkları toplam kâr transferi 118 milyar 915 milyon dolara ulaştı.

Mevcut sıcak para hacmi 277,3 milyar dolar

İktisat terminolojisinde genel kabul gören kesin bir tanımı bulunmayan sıcak para, dar tanımıyla borsaya girerek hisse senedine ve tahvil, bono gibi kısa vadeli borç senetlerine park eden yabancı fonlara deniyor. Geniş tanımda ise düşük kur-yüksek faizden yararlanmak için gelen her türlü spekülatif yabancı sermaye bu kapsama giriyor.

Yabancıların Türk bankaları ve özel sektörüne açtığı kısa vadeli krediler ile Türk bankalarındaki efektifleri ve mevduat hesapları da bu kapsamda yer alıyor. Sıcak para denince ilk akla gelen yabancıların Türk hisse senetleri ve tahvil, bono gibi finansal araçlardan oluşan portföylerinin piyasa değeri, Merkez Bankası verilerine göre mart sonu itibarıyla 102 milyar 817 dolar düzeyinde bulunuyor.

Bunun 34 milyar 70 milyon dolarlık bölümünü yabancıların BIST’ten aldıkları hisse senetleri, 67 milyar 747 milyon dolarlık kısmını da kamu ve özel sektörce ihraç edilmiş borçlanma senetleri oluşturuyor. Yabancı portföyündeki borçlanma senetlerinin 45 milyar 504 milyonu genel hükümet, 13 milyar 795 milyon doları bankalar, 9 milyar 448 milyon doları da reel sektör tarafından ihraç edilenlerden oluşuyor.

Kayıtları Merkezi Kayıt Kuruluşu (MKK) tarafından tutulan hisse senetlerinin piyasa değeri her ay açıklanan “uluslararası yatırım pozisyonu” tablosunda stok veri olarak, iki dönem arasındaki değişim ise fiyat ve kur hareketlerinden arındırıldıktan sonra “akım veri” olarak ödemeler dengesi tablosundaki “sermaye hesabı” kalemine kaydediliyor. Hisse senedi stoku içinde yer almakla birlikte yüzde 10 kriterini aşan ve BIST’te gerçekleştirilen hisse senedi alımları, portföy yatırımı yerine doğrudan yatırım sayılıyor.

Yabancıların 2006’nın ikinci çeyreğinde 62 milyar 798 milyon dolar olan toplam portföy yatırımlarının değeri yıldan yıla büyüyerek 2014 sonunda 190 milyar 950 milyon dolarla tarihi en yüksek düzeyi görmüş, izleyen dönemde ise sürekli eriyerek 2022’nin üçüncü çeyreğinde 84 milyar 249 milyon dolara kadar düşmüştü. Anılan tarihten bu yana ise büyüme trendi yaşayan söz konusu portföyün değeri mart sonu itibarıyla kümülatif bazda net 18 milyar 568 milyon dolarlık bir artış kaydetti.

Bu arada Mart 2024 itibarıyla yabancıların Türk bankalarındaki efektif ve mevduatlarının hacmi 106 milyar 525 milyon, Türkiye’ye kullandırdıkları kısa vadeli ticari kredilerin hacmi 54 milyar 773 milyon, bankalar ve reel sektöre açtıkları kısa vadeli krediler 13 milyar 146 milyon dolar. Böylece, bu kalemlerle birlikte Türkiye’deki yabancı sıcak para portföyünün toplam piyasa değeri mart sonu itibarıyla 277 milyar 261 milyon dolara ulaşıyor.

Sıcak paranın riskleri

Başta yüksek faiz yoluyla olmak üzere oluşan yüksek getiriden yararlanmak amacıyla risk alarak gelen, risklerde artış hissettiği zaman kazancını alıp hızla çıkan sıcak para, “spekülatif” ve “kısa-dönemci” karakteri nedeniyle girdiği ekonomi için istikrarsızlık ve kriz potansiyeli taşıyor.

Sıcak para getirenler, getirdikleri dövizleri bozdurup Borsa’da hisse senedine, tahvil, bonoya yatırıyor ya da yerli bankalara ve reel sektöre kısa vadeli kredi olarak kullandırıyor, bankalarda mevduat hesabı açıyor. Ancak bu fonların sahiplerinin ya da yöneticileri risklerde artış gördüklerinde paralarını hızla alıp gidebiliyorlar.

Bu durumda da finansal piyasalarda ve onun etkisiyle bütün piyasalarda istikrarsızlık ve dalgalanmalar yaşanabiliyor. Sıcak paranın ülkeyi terk etmesinin nedenlerinin başında, siyasal risklerde artış, kurlarda öngörülenin aksine yukarı yönlü hareket, ekonomideki risklerde genel artış gibi faktörler geliyor. Sıcak para girişlerinin arttığı dönemlerde ulusal ekonomide artan yabancı para hacmi ile ulusal para değerleniyor, kurlar baskılanıyor.

Sıcak paranın kısa vadeli yatırımlarında kur düzeyi, döviz girişi ile baskılandığı ya da düşüşe geçerek bozdurulduğu tarihtekinin de altına indiği için, yerli araçlara yatırım yapan fon sahipleri dönem sonunda getirisini realize edip çıktığında ayrıca çevirme kurundan dolayı da kâr ediyor. Büyük çaplı sıcak para kaçışlarında ise döviz piyasasında sert dalgalanma ile kurlar hızla yükselebiliyor. Bu gelişmeler ulusal ekonomiden dışarıya kaynak transferine yol açıyor.

“Carry trade” nasıl işliyor?

"Carry trade”, sahip olunan fonlar yerine, düşük faize sahip bir ülke para biriminden borçlanıp, başka bir ülkenin yüksek faizli enstrümanlarına yatırım yapma şeklindeki ticarete deniyor. Genel anlamda sıcak para yatırımları “para ile para kazanma” şeklinde işlerken, carry trade şeklindeki ticaret ise sahip olunmayan (borç alınan) para ile para kazanma anlamına geliyor.

Örneğin carry trade için yıllık faizin yüzde 7 dolayında olduğu ABD piyasalarından 3 ay vade ile 1 milyon dolar borçlanan bir yatırımcı, 32,2 lira olan cari kurla 32 milyon 200 bin TL eden bu parayı bozdurup yıllık yüzde 42 getirili 3 ay vadeli Türk tahviline yatırdığında, vade sonunda elindeki para faiz getirisi ile birlikte 35 milyon 581 bin liraya çıkıyor. Bu dönemde yaşanan sıcak para girişleri ile kur düzeyinin aynı kaldığı varsayılırsa, yatırımcı bu birikimini vade sonunda tekrar dolara çevirirse 1 milyon 111 bin 906 dolara sahip oluyor.

ABD bankasından aldığı yıllık yüzde 7 faizli kredinin üç aylık karşılığı olan 17 bin 500 dolar düşüldüğünde, bu yatırımcının üç aydaki net kazancı 1 milyon 94 bin 406 dolara geliyor. Böylece söz konusu yatırımcı üç ayda dolar bazında yüzde 10,9’la dünyanın başka bir yerinde mümkün olmayacak bir getiri elde etmiş oluyor. Carry trade yatırımının vadesinde dolar/TL paritesi, bozdurulduğu tarihteki düzeyine göre daha düşükse, yatırımcının kârı çok daha yüksek düzeye ulaşıyor.