Bulutlu havada pembe OVP

Hükümet önümüzdeki üç yılın ekonomik strateji ve hedeflerini içeren orta vadeli programı (OVP) açıkladı. Hedefler çok pembe bir tablo çiziyor. Bakınca kağıt üzerinde çok güzel gözüküyor.

Ama ortaya konan çerçevenin kedi iç tutarlılığına, gerçek hayatla olan tutarlılığına ve hedeflerin gerçekleşme ihtimaline bakmaya kalktığınızda çizilmeye çalışılan pembe manzaranın yerini bulutlar alıyor.

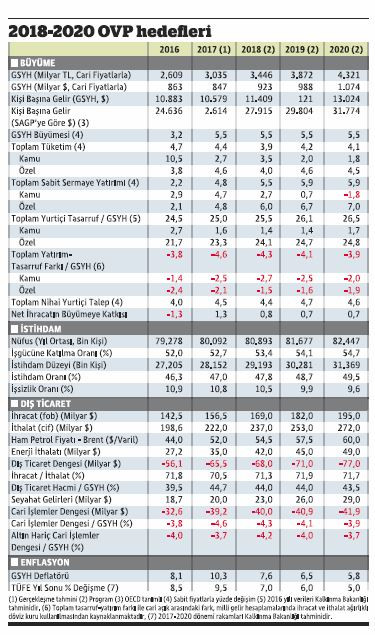

OVP”ye göre dolar kuru bu yılı 3.58 TL ortalama ile tamamlayacak. Yıllık ortalama kur 2018’de 3.73, 2019’da 3.92, 2020’de 4.02 TL olacak. 2017’de yüzde 18.5 artan ortalama dolar kuru, gelecek yıl yüzde 4.2, 2019’da yüzde 5, 2020’de ise sadece yüzde 2.7 artacak.

Üstelik kur artış hızları OVP’nin oldukça pembe enflasyon tahminlerinin bile altında kalacak. Yani önümüzdeki üç yılda TL değerlenecek. Hem de FED’in faizleri artırdığı ve piyasadan para çekmeye başladığı bir süreçte...

Üstelik OVP’ye göre TL’nin değerlenmesi, dış ticarette ithalat lehine ihracat aleyhine bir etki de yaratmayacak. TL’deki değerlenmeye rağmen ihracat artış hızı, ithalattan yüksek olacak. İthalat önümüzdeki her yıl ortalama yüzde 7 dolayında artarken ihracatın artışı yüzde7.5 dolayında olacak.

İthalattaki artış hızının daha düşük kalması hem de büyümedeki ve yatırımlardaki hızlanmaya rağmen gerçekleşecek. OVP’ye göre yatırımlardaki büyüme 2018’de yüzde 5.5’e sonraki yıllarda ise yüzde 5.9’a çıkacak. Özel kesim yatırımlarındaki büyüme ise daha yüksek olacak.

Sonuç olarak OVP’ye göre Türkiye son dönem potansiyel büyüme hızının üzerine çıkarken ithalat artışı şimdiye değin görülmemiş biçimde sınırlı kalacak. Değerli TL’ye rağmen ihracat-ithalat dengesinde böylesine bir dönüşüm, ancak katma değeri ve rekabet gücü yüksek üretim ağırlığının birden artması ile mümkün olabilir. Bunun için de geçmiş yıllarda makine teçhizat yatırımlarının ciddi şekilde artmış olması gerekirdi. Oysa tam tersi oldu.

Bu hesaplar şaşınca büyüme hedefleri de, enflasyon hedefleri de, istihdam hedefleri de, bütçe hedefleri de kağıt üzerinde kalır.

Sadece kur varsayımları cephesinden baktığımızda bile OVP’nin iç tutarlılığının ve gerçeklerle tutarlılığının çok sorunlu olduğu görülüyor.

Mevcut ortamda bugün ekonominin enflasyondan faizlere, yatırımlardan ödemeler dengesine, borçlanmadan üretime kadar her alanını etkileyen kurların böylesine düşük kalabileceğini beklemek çok zor. OVP ise işe kurların önümüzdeki üç yıl düşük kalacağı varsayımı ile başlıyor.

Bunun mümkün olacağını inanırsak, nasıl olabileceğine bir yanıtımız olması lazım. Bu ancak sıcak paranın ve yabancı doğrudan yatırımların birden havasını değiştirerek önümüzdeki üç yılda oluk oluk Türkiye’ye akmaya başlamasıyla mümkün olabilir.

Bu nasıl mümkün olur? Örneğin FED’in faiz artışına ara vermesi, bilanço küçültmeyi askıya alması halinde biraz şansımız artabilir. Ama ufukta böyle bir ihtimal gözükmüyor.

İkincisi sıcak para girişindeki düşüş ve doğrudan yatırımlardaki durgunluğun kaynağı olan iç nedenlerin ortadan kalkmasıyla olabilir. Yani ekonomimiz dünyanın kırılgan beşli sınıflamasından çıkarsa olabilir. Dış politikada komşularla gerilim ve savaş hali, AB ile giderek bozulan ilişkiler tam tersine dönerse olabilir. İç politikada çatışma, terör, gerilim, OHAL, demokrasi, hukukun üstünlüğü gibi temel kaygı noktaları ortadan kalkarsa olabilir.