Cari açık finansman kalitesi ürkütüyor

Ocakta cari açık 7.1 milyar dolar ile tahminlerin üzerinde çıktı. Böylece 12 aylık toplam cari açık miktarı 51.6 milyar dolara tırmandı. Böylece cari açık son 45 ayın an yüksek düzeyini görmüş oldu. 12 aylık toplam cari açığın sadece bir önceki aralık ayı düzeyine göre artışı bile 4.4 milyar doları buluyor.

Cari açıktaki gidiş ürkütücü. Ancak sorun bu kadarla sınırlı değil. Finansman tarafındaki gelişmeler de ürkütücü.

Ödemeler dengesi ocak ayı hareketlerine bakarsak 7.1 milyar dolarlık cari açığa karşı 11.48 milyar dolarlık net döviz girişi olmuş. 1.24 milyar dolarlık kaynağı belirsiz döviz çıkışına rağmen döviz rezervleri 4.38 milyar dolar artmış.

İlk bakışta finansman tarafında durum iyi gözüküyor. Ancak gelen dış kaynağın yapısına baktığımızda manzara değişiyor. Çünkü ocakta giren dış kaynağın yüzde 92’sini kısa vadeli kaynaklar oluşturuyor.

Dışarıdan ocakta alınan kredilerin tamamı kısa vadeli. Uzun vadeli kredilerde geri ödemeler yeni alınanlardan 3 milyon dolar daha az.

İlk bakışta güzel gibi gözüken ocak ayı ödemeler dengesi finansman yapısı aslında oldukça tedirgin edici. Uzun vadeli eğilimleri yansıtan 12 aylık toplamlarda ise manzara iyice kötüleşiyor.

Sayfadaki tabloda ödemeler dengesi sermaye hareketlerinin 12 aylık toplamlara göre bir yıl öncesiyle karşılaştırmalı durumu var. Burada ödemeler dengesi finansman cephesindeki kısa vadeye dönüş çok daha keskin bir şekilde ortaya çıkıyor.

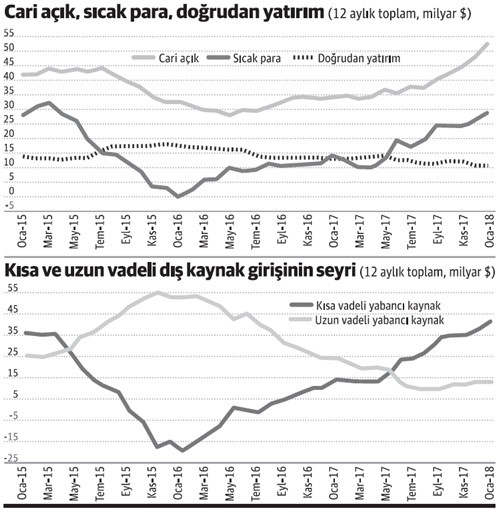

Sayfada yer alan grafiklerde bu kısa vadeye dönüş eğiliminin nasıl seyrettiği ve ulaştığı boyut görülüyor.

Birinci grafik yabancıların getirdiği kaynağın cari açığı finanse etmeye yetmediğini gösteriyor. Ayrıca 12 aylık toplam cari açık miktarı artışında 2017 son çeyreğinden itibaren hızlanma var. Sonuç olarak yabancıların getirdiği kaynak ile cari açık arasındaki makas büyüyor.

Birinci grafiğin gösterdiği ikinci çarpıcı gerçek 2016 başından bu yana sıcak para girişi artarken, doğrudan yatırımların giderek azalıyor olması.

İkinci sıcak para ve kısa vadeli kredilerden oluşan kısa vadeli kaynaklar ile doğrudan yatırım ve uzun vadeli kredilerden oluşan uzun vadeli kaynakların seyrini gösteriyor. Grafik uzun vadeli kaynak girişi azalırken, kısa vadelilerin nasıl arttığını gösteriyor. Mayıs 2017’den bu yana ise uzun vadeli kaynak girişi, kısa vadeli kaynaklardan daha az.

Bu grafiğin gösterdiği ikinci çarpıcı gerçek, kaynak girişinin vade yapısındaki bu bozulmanın Kasım 2015’te, yani son genel seçimlerden hemen sonra başlamış olması.

Tüm bunlar 2018’de döviz cephesinin risklere gebe olduğunu gösteriyor.