İndirim bitti, konut kredisi faizi iki haftada 5 puan arttı

Konut piyasasında darboğazın bir ölçüde de olsa aşılabilmesini sağlamak için 24 Haziran seçimleri öncesinde kamu bankalarının konut kredisi faizi yüzde 1’in altına çekildi. Bu uygulama doğaldır ki etkisini gösterdi, indirimin başladığı mayıs ayında kısmen, haziranda ise belirgin olarak konut satışları arttı. Özellikle haziranda ipotekli satışlarda kayda değer bir artış gerçekleşti.

Hazirandaki bu artışın sürmeyeceğini şimdiden söylemek mümkün. Çünkü konut kredisi faizinde indirimin sona ermesinden sonra adeta bir tırmanış yaşanıyor.

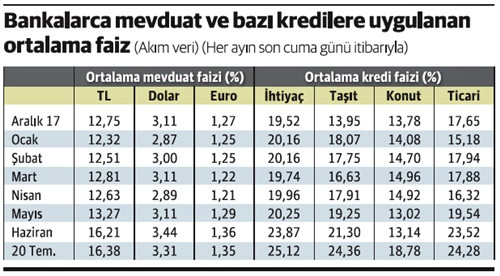

Merkez Bankası verilerine göre tüm bankaların ortalamasını gösteren konut kredisi faizi ayın son cuma günü itibarıyla mayısta yüzde 13.02, haziranda yüzde 13.14 olarak gerçekleşmişti. İndirimli faiz uygulaması temmuzun ilk haftasında da kısmen sürdü. 6 Temmuz’daki konut kredisi faizi yüzde 13.46 oldu. Bu tarihten sonra ise tırmanış başladı.

Konut kredisinde tüm bankaların ortalamasını gösteren faiz oranı 13 Temmuz’da yüzde 15.79’a, 20 Temmuz’da ise yüzde 18.78’e tırmandı.

Yani konut kredisinde ortalama faiz 6 Temmuz’dan 20 Temmuz’a kadar geçen iki haftada tam 5.32 puan yükselmiş oldu.

Diğer kredilerde faiz yüzde 25

Konut kredisinde faiz son dönemde hızlı bir yükseliş göstermesine rağmen hala yüzde 18.78 düzeyinde. Oysa diğer kredilerde faiz çoktan yüzde 25’i buldu bile.

Yine Merkez Bankası verilerine başvuralım. İhtiyaç kredisi faizleri yılbaşından bu yana 5.60 puan artarak 20 Temmuz itibarıyla yüzde 25.12’ye çıkmış durumda.

Taşıt kredisinde yılbaşından bu yana tam 10.41 puan artış var. Geçen yılın sonunda yüzde 13.95 olan taşıt kredisi faizi 20 Temmuz itibarıyla yüzde 24.36’ya ulaştı.

Yılbaşından beri 6.63 puan artan ticari kredi faizi ise 20 Temmuz’da yüzde 24.28’e yükseldi.

Mevduatta ortalama faiz yüzde 16.38

Kredi faizleri durup dururken ya da bankaların keyfi davranışları yüzünden yükselmiyor tabii ki. Bankalar açısından bir de maliyet cephesi, toplanan paranın, yani mevduatın maliyeti cephesi var.

Tüm bankalar ortalamasına göre 20 Temmuz itibarıyla TL cinsi mevduatta ortalama faiz yüzde 16.38’e yükselmiş durumda. TL cinsi mevduatın ortalama faizinde geçen yıl sonuna göre 3.63 puanlık bir artış söz konusu.

Tüm bankacılık sisteminin ortalaması olarak 20 Temmuz itibarıyla bir aya kadar vadeli mevduata yüzde 15.52, üç aya kadar vadeli mevduata yüzde 17.37, altı aya kadar vadeli mevduata yüzde 18.73, bir yıla kadar vadeli mevduata yüzde 16.54, bir yıl ve daha uzun vadeli mevduata ise yüzde 15.22 faiz uygulanıyor.

20 Temmuz itibarıyla dolar cinsi hesapların ortalama faizi yüzde 3.31, euro cinsi hesapların ortalama faizi ise yüzde 1.35 düzeyinde.

Bu faizler indirilmeye indirilmeli de, nasıl?

Zaten gelip kaldığımız, tıkandığımız nokta da burası. Faizlerin aşağı çekilmesine kimsenin itirazı yok da bunu nasıl sağlayacağız, tüm mesele bu.

Mevduat faizini indirmekle mi başlayacağız, yoksa kredi faizini aşağı çekerek mi?

Mevduat faizini indirsek, bankalar kaynağı nasıl bulacak, hangi parayla kredi açacak?

Kredi faizini indirmeleri konusunda bankaları zorlasak olmaz; olmaz çünkü bu zorlamanın yasal dayanağını oluşturamayız, oluştursak bile bankaların bu şekilde ayakta kalmasını sağlayamayız. Bakın, kamu bankaları bile üstelik yalnızca konut kredisi faizini ancak bir süre düşük uygulayabildiler.

O zaman geriye tek çıkış yolu kalıyor; enflasyonu düşürmek. Ama enflasyonu öyle birkaç puan düşürmek değil, kalıcı biçimde yüzde 5’ler, 6’lar düzeyine oturtabilmek. Hem zaten o zaman ne mevduat faizini tartışırız, ne kredi faizini...