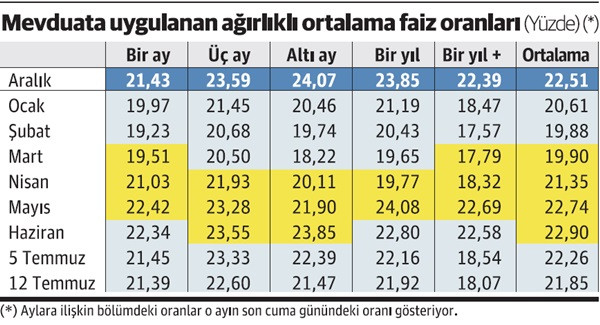

Mevduat faizi koşa koşa, kredi faizi vuruşa vuruşa geriliyor

Bunda şaşılacak bir yön yok tabii ki... Hani alırken kazanmak denir ya, bankalarınki de aynen öyle. Bankalar da parayı kiralarken kazanmak istiyor doğal olarak. Para ucuza kiralanabilsin ki satışı kolay olsun.

Yani bankalar mevduata olabildiğince düşük faiz vermek ister, krediyi de olabildiğince yüksek faizle açmak...

Hem kim, hangi işkolunda farklı bir amaçla hareket eder ki? Herkesin amacı ucuza alıp pahalı satmak değil mi?

Mevduat ve kredi faizlerinin yılbaşından 12 Temmuz’a kadar olan seyrine bakıyoruz; biraz önce belirttiğimiz “ucuza al (yani kirala) pahalı sat” dürtüsü çok belirgin. Dedik ya böyle olması da gayet doğal.

Bu arada tablolarımızda yer alan oranlarla ilgili olarak dipnotlarda da yer verdiğimiz değişikliği burada da vurgulayalım. Daha önceki günlerde aylık oranlar olarak o ayın en yüksek oranını aktarmıştık. Eğilimin daha sağlıklı izlenebilmesi açısından bir değişikliğe gittik ve her ayın son cumasındaki oranları dikkate almayı tercih ettik. Dolayısıyla daha önce aynı başlıkta verdiğimiz tablolardaki oranlarla bu tablolarımızdaki oranların farkının nedeni bu.

Mevduat faizindeki gerileme hızlandı

Mevduat faizinin seyrine ilişkin tablo bir eğilimi çok belirgin olarak gösteriyor. Genel olarak yılın ilk üç ayında gerileyen, nisanla birlikte artışa geçen ve haziranda zirveye çıkan faiz, temmuzla birlikte yeniden düşüş eğilimine girdi.

Tabloda önce düşüşü gösteren maviler oluştu, ortada dalgalı da olsa artışa işaret eden bir sarı kuşak, sonrasında yine maviler...

Geçen hafta da yazmıştık. Bu düşüş belirginleşerek devam edecek. Bunun birkaç nedeni var.

Para Politikası Kurulu’nun perşembe günü yapılacak toplantısından faiz indirimi beklemeyen kimse yok. Murat Çetinkaya'nın Merkez Bankası Başkanlığı görevinden alınmasına faiz indirimine karşı çıkmasının yol açtığı açık açık söylendiğine göre... Hem şu da biliniyor artık; haziran toplantısında bazı kurul üyeleri faizi 3 puan indirmek için ısrarcı olmuş ancak Çetinkaya engelini aşamamışlardı.

Dolayısıyla artık faizin en az 3 puan indirilmesinin önünde engel kalmadı. Ama Akdeniz’de ısınan sular, ABD ile olan gerginliğin artması gibi etkenlerle döviz yönünden kaygı duyulur ve bu yüzden faiz indirimi daha ılımlı tutulur mu, bilinmez.

Sonuç olarak Merkez Bankası’nın faizi indirecek olması bankaların elini güçlendirecek. Hem Merkez Bankası’ndan örneğin yüzde 20 ile yüzde 21 ile fon kullanmak mümkün hale gelirse bankalar mevduata niye daha yüksek faiz versinler.

Biz tüm bankalar ortalaması bazında 12 Temmuz’daki durumu görebiliyoruz. Muhtemeldir ki 19 Temmuz’da oranlar daha da aşağıda oluşmuştur. Ve gözlenen, tahmin edilen, bankaların mevduata verdikleri faizleri hızla aşağı çekecekleridir.

Yıllık TÜFE artışı da gerileyecek

Bilmem okurlarımız bıkmış mıdır, ama biz anlatmaktan bıkmayacağız.

Fiyatlar artmaya devam etmekle birlikte yıllık fiyat artış hızı özellikle eylül ayına geldiğimizde çok düşecek.

Bir kez daha altını çize çize, bu kez tersten söyleyelim. Yıllık fiyat artış hızının düşmesi, fiyatların gerilediğini göstermeyecek.

Fiyatlar ağustosta da artacak, eylülde de... Ama bu aylardaki artış oranı geçen yıldan düşük olacağı için yıllık oran gerileyecek.

Yıllık TÜFE artış hızının yavaşlaması bir taşla birden fazla kuş vurulmasını sağlayacak.

Ekonomi yönetimi, “Bakın faizi indirdik, enflasyon da geriledi, biz bunu söylemiyor muyduk, haklı çıktık” diyecek.

Bankalar mevduat sahiplerine karşı “Enflasyon düştü, artık mevduatınıza daha düşük faiz vereceğim” kozunu elde edecek.

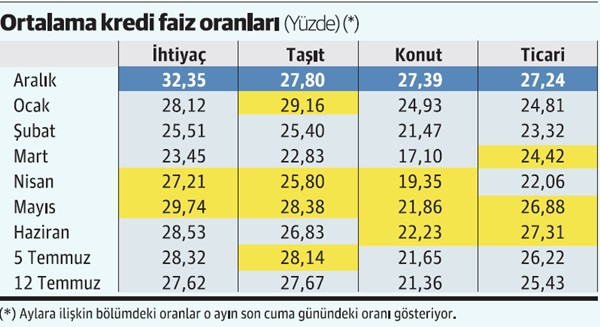

Kredi faizi gerilemekte gönülsüz!

Krediler konusunda sanki ne yapacağımızı bilemez hale düştük...

Vatandaş ve iş alemi kredi kullanma konusunda ister istemez gönülsüz. Yarına ilişkin kaygılar ve piyasadaki durgunluk ne tüketime yönelmeyi özendirir nitelikte, ne yeni iş yapmayı... Üstelik faizler de yüksek bulunuyor. Bu yüzden kredi talebi bir türlü istenilen düzeye gelemiyor.

Masanın bu tarafında kredi kullanacak olanlar mı gönülsüz sadece. Kredi verecek bankalar da çok gönüllü değil ki...

Bankalar açısından da risk yüksek; kredilerin geri dönmeme riski kaygı veriyor. Dolayısıyla bankalar kredi açmaya pek gönüllü durmuyor. Risk göze alındığında da faiz oranı yüksek tutuluyor.

Bundan dolayı da kredi faizi indiriminde mevduat faizine göre daha temkinli gidiliyor.

Ama mevduat faizi düştüğü sürece biraz gecikmeli de olsa, biraz daha düşük yansısa da kredi faizleri de gerilemeyi sürdürecek.

Ne var ki bu “Faiz düşecek” beklentisi ekonomiyi bir süreliğine de olsa daha da durgunluğa sokacak bir etki doğuruyor.

“Bugün kredi kullanacağıma faiz daha da düşünce kullanırım” diyenler artıyor. Bu bir kısır döngüye yol açıyor.

Hep deniliyor ya, yarın ne olacağını bilememek, belirsizlik... Ekonomide en temel sorunumuz bu işte. Baksanıza faizin düşecek olması bile dönüp dolaşıyor bir olumsuzluk olarak karşımıza çıkabiliyor.