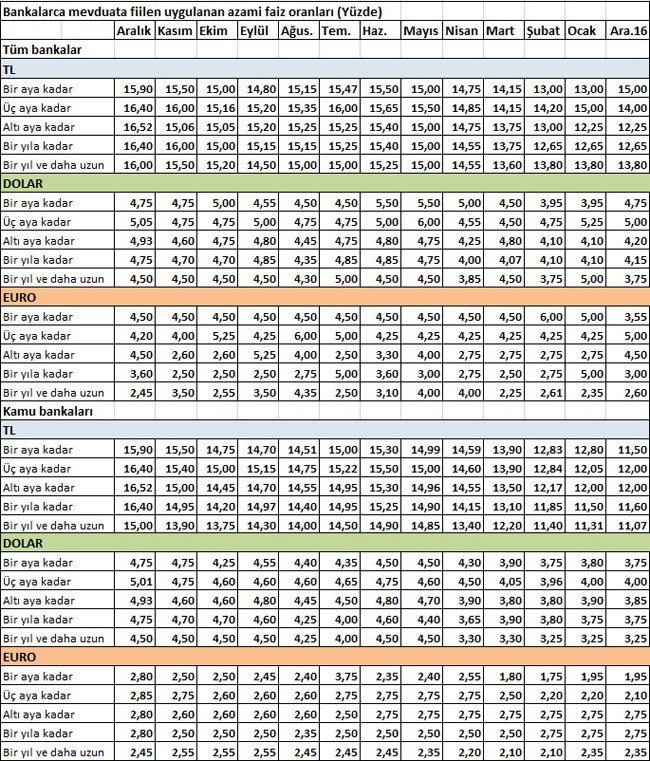

Mevduat faizini yukarı çeken kamu bankaları mı?

Hatırlanacaktır, bu köşede 8 Şubat’ta yer alan yazımızda kamu bankalarının geçen yıl mevduata verdikleri faizi tüm para cinslerinde ve tüm vadelerde önemli ölçüde artırdıklarını belirtmiştik. 2016 ve 2017 sonundaki faiz oranlarının karşılaştırılmasına dayalı veriler, faizde kamu bankaları ile diğer bankalar arasındaki makasın hızla kapandığını ve birçok vadede 2017’de oranların eşitlendiğini gösteriyordu. Bugün söz konusu verileri, yeni veriler de ekleyerek kısmen yeniden aktarıyoruz.

Ama önce şunu belirtelim. Bu oranları bankalardan tek tek derliyor değiliz, bunu yapamayız da. Kaldı ki bankalar herhalde hiç kimseye bu detayda bilgi vermezler. Ama bankalar, bu oranları Merkez Bankası’na bildirmek durumundalar. Dolayısıyla bizim kaynağımız da Merkez Bankası.

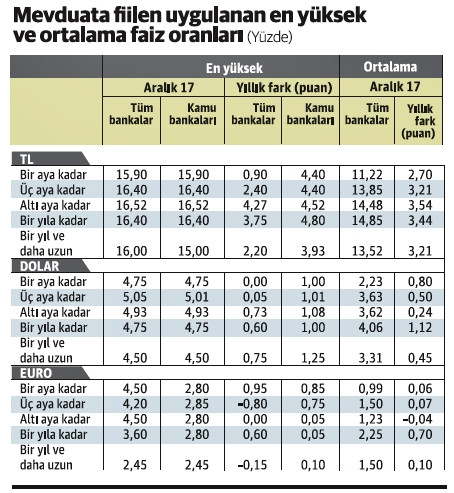

8 Şubat’taki yazımızdan sonra “Biz böyle bir orana rastlamadık, bankalar bu kadar yüksek faiz vermiyor” şeklinde çok sayıda geri dönüş aldık. Bu oranlar, fiilen uygulanan “en yüksek” oranlar. İşte bu yüzden bugün tablomuzu “en yüksek” oranların yanına “ortalama” oranları ekleyerek genişletiyoruz.

Kamu bankaları mı artırıyor?

Ama gelin önce 8 Şubat’taki yazımızla ilgili bir tanım düzeltmesi yapalım ve zihinleri kurcalayan bir soruya yanıt bulmaya çalışalım.

8 Şubat’ta en yüksek faiz veren bankaları “diğer bankalar” ve “kamu bankaları” başlığında toplamıştık. “Diğer bankalar” tanımlamasının çok uygun bulmadık, bunun yerine “tüm bankalar” demenin daha doğru olacağı sonucuna vardık. Zaten Merkez Bankası da mevduata uygulanan en yüksek faiz oranıyla ilgili olarak “bankalarca” ve “kamu bankalarınca” tanımını kullanıyor.

Bu tanım farklılığının çok önemli bir sonucu var. Özellikle TL ve dolar cinsi mevduatta bazı vadelerde küsuratlı diyebileceğimiz “tuhaf” oranlarla karşı karşıyayız. TL’de bir, üç ve altı aya ve bir yıla kadar vadeli mevduat ile dolarda altı aya kadar vadeli mevduat faiz oranları gerçekten tuhaf. Bu vadelerde faiz oranı kamu bankalarıyla tüm bankalarda aynı düzeyde ve faizler pek alışılagelmiş oranlar değil.

Acaba bu küsuratlı oranlara kamu bankaları yüzünden mi çıkılıyor. Öyle ya, “tüm bankalar” kapsamında “kamu bankaları” da var. Dikkat edelim, 2016 sonunda böyle küsuratlı oranlar yoktu. Öyle görünüyor ki bu “tuhaf” oranlara bir tek banka uyguladığı için çıkılmış gibi.

Bir banka ve bir, bilemediniz birkaç müşteri... Yoksa TL’de altı aya kadar vadeli mevduata yüzde 16.50 değil de yüzde 16.52, dolarda da yine aynı vadeli mevduata yüzde 4.90 ya da yüzde 4.95 değil de yüzde 4.93 faiz uygulanır mıydı?

Sistemde onlarca banka var ve bunların yalnızca üçü kamu bankası niteliğinde. Bu üç bankadan en az biri altı aya kadar vadeli mevduata yüzde 16.52 faiz veriyor, bu kesin. Diğer onlarca özel bankadan biri ya da birkaçının da tam bu düzeyde, yani yüzde 16.52 faiz veriyor olması nasıl bir tesadüftür? Yoksa 16.52’yi yalnızca bir kamu bankası verdiği için mi en yüksek faiz bu düzeye çıkmıştır?

Ortalama faiz tüm bankaları kapsıyor

Ortalama faiz tüm bankaları kapsıyor

En yüksek faiz oranlarında kamu bankaları ayrımını gösteren detay var, ancak ortalama oranlarda böyle bir detay verilmiyor. Ortalama faiz oranı, tüm bankaların mevduatının ağırlıklandırılması yoluyla bulunan bir oran.

Bir yanda mevduata uygulanan en yüksek oran, örneğin TL mevduatta bir aya kadar vadeli için yüzde 15.90, diğer yanda aynı mevduata verilen ortalama yüzde 11.22 faiz... Bu demektir ki yüzde 11.22’nin altında da faiz var ki, ortalama bu düzeyde oluşuyor.

Bankalar genel olarak tasarruf sahibine şunu söylüyor. Şubeye gelip hesap açtırırsan en az faizi veririm, ATM’den açtırırsan biraz daha yüksek faiz alabilirsin, internetten açtırdığında ise en yüksek faizi uygularım.

İşte bu yüzden iyi araştırma yapılmadığı takdirde en yüksek faizin çok çok uzağında kalan oranlara razı olma durumu ortaya çıkabiliyor.

En yüksek faiz kime ve niye?

Bir banka aynı vade için herkese aynı oranda da faiz vermiyordur elbette.

Bir kere hesabın nereden (şubeden, ATM’den, internetten) açıldığı faiz oranını değiştiriyor. İkincisi mevduatın miktarı. Üçüncüsü hesabın ilk kez mi açıldığı, yoksa yenileme mi olduğu. Dördüncüsü mudi ile banka arasındaki ilişkiler; örneğin kredi ilişkisinin olup olmaması gibi, hesabın kaç yıldır o bankada bulunduğu gibi...