Ne yapmalı?

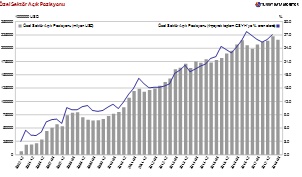

Bir yıldan kısa vadeli borç USD 179 milyar. Özel sektör açık pozisyonu GSYH’nin yüzde 27’si: USD 216 milyar. Elbette bu oran artacak çünkü milli gelir dolar bazında azalacak. Öncelikle bu açık pozisyon rakamı –ve oranı- çok yüksek. Evet görünen açık pozisyon her zaman gerçek açık pozisyon değildir. Burada ödemelerin vadesi ve şahısların döviz cinsi varlıklarının şirketlerin açık pozisyonunu kapatmak için kullanılıp kullanılmayacağı önemlidir. Ancak ilk tez bu sefer işe yaramaz çünkü kur daha düşük bir seviyede dengelense bile yıl başında bütçelenen, hatta verili vadelerde ara ara sigortalanabilen seviyeleri her defasında aşmış olduğu için kur zararı yazılacaktır. Hem ödemelerden hem de açık pozisyondan –katmerli- zarar yazılacağı ortadadır. Faiz de finansman yüküne bineceği için çok yaygın ve derin bir problem söz konusu. Bankacılığa sirayet etmemesi lazım. Bankacılık küçük büyük her türlü proje ve yatırımın, hane halkı harcamasının, giderek kapitalizmin can damarı olduğu için bu nokta anahtar. Finansal dış borcun daha da yüksek –ama maliyete katlanılırsa daha kolay çevrilebilir- olması nedeniyle bankalar zaten yavaşlayacak ve artan maliyetlere katlanacaklar, katlanıyorlar. Daha fazlası, özellikle kontrolsüz yük binmesi geleceği elimizden alabilir.

Önce gelmekte olanın hafife alınacak boyutta olmadığını anlamak lazım. Cirosunun bile finansman yükündeki artışı karşılamaya yetmeyeceği firmalar olabilir. Yeniden yapılandırma iki yoldan merkezileştirilebilir. Birincisi, bir SPV’ye –özel amaçlı menkul/gayrı menkul şirketi- devredilmeleri ve yönetim/denetim işinin işin uzmanı yüzlerce kişiden mürekkep bir ekibe –hem reel sektör hem finans ekipleri- devredilmesi düşünülebilir. Çok daha geniş çapta ama mekanizması farklı bir ‘İstanbul (Londra) Yaklaşımı’ gibi düşünebiliriz. Çok kısa vadeli özel tertip “süper bono” çıkararak döviz borcu garanti kapsamına alınabilir.

“Banka bilançolarının tahribine seyirci kalmamak geleceğin anahtarıdır”

Borcu tek çatı altında merkezileştirmek ne işe yarar? Bankaların teminatlarının da belli bir ‘haircut’ ile SPV’ye devredilmesi ve bono çıkarılması sonucunda hasar bilançolardan kar-zarar tablosuna aktarılabilirse mesele likidite sorunu olmaktan çıkıp karlılık sorunu haline dönüştürülebilir. Özetle banka bilançolarının tahribine seyirci kalmamak geleceğin anahtarıdır. 2009’da da BDDK önlemleri bu amaçla alınmıştı ve işe yaradı. Alternatif olarak batık şirketlerin sermayelerine iştirak, yani bankaların borç/öz varlık takasına girmeleri tasarlanabilir. Bu tür bir debt-equity swap için de bir ‘haircut’ gerekecektir; aynı zamanda katılacak bankaların sermaye artırmaları istenebilir ve ‘haircut’ oranı sermaye artırımıyla ters orantılı olabilir. Teminatın kalanı ve borç kurulacak “bad bank”’e de devredilebilir.

Diyelim ki işi SPV yaptı ve netleştikten sonra şirketi bir yola sokup kalan sermayeyi/hisseleri halka arz etti. Kredinin ilk elde borçlu olunduğu bankalar da sermayeye iştirak edebilir. Bu işleri yapmak için elbette kredibilite, bilgi, tecrübe ve önden yüklemeli uluslararası döviz kredisi gerekecektir. Aksi takdirde altta yatan riskin cinsi döviz olduğu için neredeyse ‘varlık fonu’ yerine ‘yükümlülük fonu’ olarak çalışacak bu yapıya güven oluşmaz.

Bu alıştırmalar (a) riskin büyümesi (b) riskin sadece kamuya veya sadece bankalara yıkılması durumları oluşursa kredi riskini üçlü bir paylaşıma tabi kılmak için düşünülebilecek konulardır. Üçlü çünkü bankaların da haircut + debt-equity swap + sermaye artırımını kabul etmesi, SPV’nin bono ile veya direkt krediyle baştan desteklenmesi, şirketlerin iflastan daha iyi olabilecek çözümler üzerinde düşünüp ‘management take-over’ dahil önerilecek şemayı kabul etmeleri gerekebilir. Tabii hepsi önce bir makro plan ve o da bir makro ekonomik stratejik program ile olabilecek şeyler.