Öncü ve artçı göstergelerle piyasayı anlamak

Nazlı SARP

nazli.sarp@dunya.comABD borsalarındaki kayıpların 2008 küresel finans krizinden bu yana en fazla olduğu, ezber bozan bir yılı geride bırakmaya çok az kaldı.

2022 yılı ilk küresel enerji krizinin yaşandığı yıl olarak karşımıza çıktı. İki önemli siyah kuğunun (biri pandemi diğeri ise Rusya-Ukrayna savaşı) etkileri enerji krizinin 70’li yıllardan çok daha etkili yaşanmasını beraberinde getirdi. Arz kaynaklı enflasyon, enflasyon beklentilerinin artışı ile talep yönlü hale de geldi. Bunun sonucu olarak küresel merkez bankalarının başlayan daralma adımları faizi ön plana çıkardı.

Bu esnada küresel faiz ile Türkiye faizi arasındaki bağlantı koparak, bunun yerine iç düzenlemeler ön plana çıkmış oldu. Bankaların kredi-mevduat faizinde zaman zaman terse dönüşü ile Eurobond ve tahvil getirilerinin eşitlenmesi gibi göstergeler bu açıdan ele alınabilir. Karşımıza çıkan bu tablonun nedenlerini özetlemek gerekirse…

Artçı gösterge faiz oldu

Faiz, 2022’nin en önemli parametresi olarak ekonomi ve piyasaları dizayn etti! Küresel tarafta artan faiz, varlık fiyatlarını baskılarken, Türkiye’nin genişlemeci para politikası ve eşleniğindeki makro ihtiyati önlemler borsaya kazandırdı. Bu yıl dolar bazında kazanç yüzde 100’ü aştı…

2023’te piyasaları etkileyen dinamikler neler olacak?

Küresel açıdan bakıldığında 2023’te de politika faizi yani Fed ön planda olacak. Ancak resesyon konusu küresel merkez bankalarının elini iyice zora sokacak gibi gözüküyor.

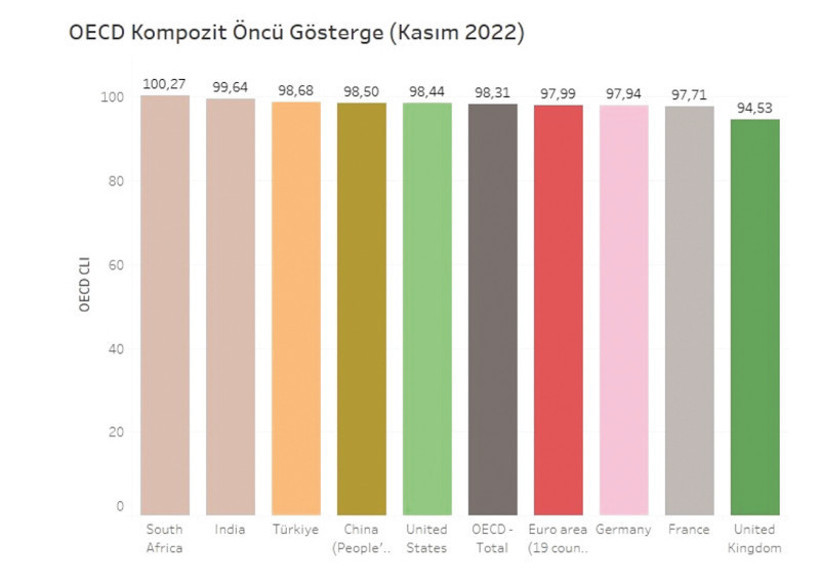

Küresel olarak öncü göstergeler ne söylüyor?

Grafikte de görüldüğü gibi G. Afrika dışında tüm veriler 100’ün altında. Bu da ekonomik faaliyette genel bir yavaşlamanın ayak izleri olarak algılanabilir. Çin dahil pek çok bölge ve ülke geçtiğimiz sene yakalamış olduğu ekonomik aktivite ivmesinden oldukça uzaklaşmış gözüküyor. Üstelik enflasyonun yönü de sadece merkez bankalarının mücadeleleri ile ekonomiyi krize sokmadan çözülecek gibi durmuyor. 2021’de nasıl enflasyon geçici olarak kabul edilip büyük bir hataya düşüldü ise 2022’nin resesyonu için de aynı şeyi söyleyebiliriz.

Türkiye’deki duruma bakıldığında ise daha farklı dinamiklerin ön planda olduğu söylenebilir: Piyasalar açısından en önemli belirleyici faizden ziyade makro ihtiyati tedbirler ve seçimlere kadar da belirleyici olmaya devam edecek.

Bu etkilere göre yorumlayacak olursam; 2023’ün ilk yarısında borsada yükseliş trendi devam edecek. Ancak 2023’de sektörel bazda ayrışma yaşanacağını düşünüyorum. Sınırda karbon vergisi Ekim 2023’ten itibaren uygulanacak olsa da enerji yoğun sektörlerde negatif ayrışmaya neden olabilir. Borsadaki firmaların sürdürülebilirlik katsayısının düşük olması da bu açıdan dezavantaj.

Borsada dikkat çeken sektörler

Yılın ilk çeyreğinde konut projeleri nedeniyle gayrimenkul yatırım ortaklıkları ön plana çıkabilir. Avrupa’daki durgunluğun şiddeti ihracatçı firmaların karlılıkları açısından belirleyici olacak. Bankalar aktiflerinde taşıdıkları menkul kıymetler ve yurt dışı fonlamada artan riskler nedeniyle bir miktar zorda gözükse de yine de sağlam yapıları ve içerdeki düşük faizin nimetlerinden yararlanarak yüksek kâr elde etmeye devam edecek.

2023’ün ilk yarısında ayrışan ancak artış trendinde bir borsa görmemizin başlıca nedeni yüksek enflasyona karşı alternatifsizlik gibi gözükse de güçlü şirketlerimizin varlığı yadsınamaz. Yabancı payının düşük olmasının tek açıklanabilir yanı ise seçimlerin yarattığı belirsizlik.

Seçimlerden sonra oluşacak para politikasının yönü ile ilgili farklı görüşler olsa da ben sadece iki senaryo olduğunu düşünüyorum. İktidar değişimi halinde tersi yönde bir para politikasının uygulanması durumunda borsadaki yerli yabancı dengesinde farklılıklar oluşabilir. Yabancı girişi beklentisi geçmişte olduğu gibi sıcak paranın borsaya yön vermesini beraberinde getirebilir.

Mevcut hükümetin devam etmesi halinde ise politikada bir değişiklik olmayacağını düşünüyorum zira bu politikanın yapısı nedeniyle seçim ekonomisi olduğunu söylemek zor ancak küresel değişiklerin ikinci yarıdaki politikanın şiddeti konusunda belirleyici olacağı da söylenebilir.