Pansuman yetmez, köklü tedavi şart

Bayram tatiline girerken doların 7 TL sınırından 6 TL dolayına gerilemiş olmasına bakarak, sanki sorun halledilmiş, yangın söndürülmüş gibi bir hava yaratılmıştı. Tatil sonrasının ilk gününde kurların yine aşırı oynak ve yükselme eğiliminde olduğunu gördük.

Döviz piyasasında önemli bir araç olarak kullanılan swap işlemlerinde TL likiditesini aşırı ölçüde sıkan önlemlere rağmen kurlar hala yukarı ataklar yapmaya devam edebiliyor.

Çünkü kurlardaki aşırı oynaklık ve güçlü yükselme eğiliminin temel nedeni spekülatif ataklar değil. Temel neden dünyada para bolluğu tersine dönerken, ekonominin temel kırılganlıklarının aşırı boyuta ulaşmış olması. Ekonomimiz böylesine kırılgan hale getirilince her türlü dış oyunun etkisi kat kat fazla oluyor.

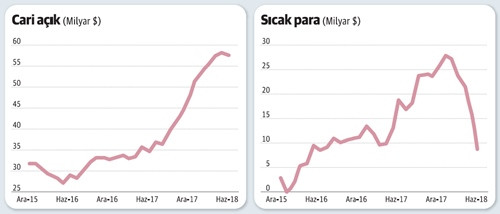

Sayfadaki grafikler ekonominin temel fay hattını net bir şekilde gösteriyor. Ekonominin kırılganlığını besleyen ve kurları ateşleyen işte bu fay hattı.

Fay hattının bir yanında cari açık belası var. Cari açık iki yıl içinde ikiye katlanmış durumda. Yıllardır izlenen yanlış ekonomi politikaları, seçim dönemlerinde iyice yoldan çıkan hormonlu büyüme sevdası, cari açığı tehlikeli şekilde büyütüyor.

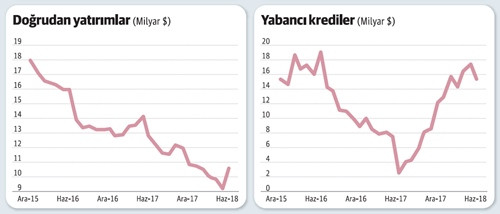

Fay hattının karşı yanında ise kuruyan dış kaynaklar var.

Dış kaynaklar içinde en tercih edileni olan doğrudan yatırımlar istikrarlı bir düşüş eğilimi içinde. Yıllık toplam doğrudan yatırım girişi 10 milyar dolar dolayına kadar inmiş durumda. Haziran itibarıyla 12 aylık toplam doğrudan yatırım girişi 10.7 milyar dolar. Bunun da 4.5 milyar doları gayrımenkul alımlarından oluşuyor. Ekonomik olarak anlamlı üretim ve hizmet yatırımları sadece 6.2 milyar dolar. Bunun da çoğunu mevcut yatırımların sermaye artırımı veya mevcut şirketlerin satın alınması oluşturuyor. Yani taze yatırım için gelen para iyice az.

Doğrudan yatırımlardaki düşüş hem bugün, hem de gelecek için ciddi bir sıkıntı. Ancak günümüzdeki yangın halinde en büyük etken sıcak para girişindeki hızlı düşüş. Ocak ayı itibarıyla son 12 ayın toplam sıcak para girişi 28.5 milyar dolar düzeyindeydi. Hisse senedi ve tahvil alımları ile mevduattan oluşan sıcak para girişi haziranda yıllık toplam olarak 8.9 milyar dolara kadar düştü.

6 ay gibi kısa bir sürede böylesine bir düşüş olması, Türkiye’den dünyadaki genel eğilimlerin ötesinde bir kaçış olduğunu gösteriyor. Yangın ocaktan beri sürüyordu, Rahip Brunson olayı sadece alevlerini artırdı.

Ne doğrudan yatırım, ne de sıcak para çekemezken, bu iki kalemde çekebildiğin kaynak 20 milyar dolar bile etmezken, 55-60 milyar dolar cari açık verirseniz, kurları da enflasyonu da yoldan çıkarmış oluyorsunuz.

Buna bir de özel kesimin aşırı döviz borcu, bir yıl içinde çevrilmesi gereken dış borç yükü ile dünyada yükselen faizleri eklerseniz kırılganlıklar iyice dayanılmaz bir hal alıyor.

Merkez Bankası ile BDDK’nın aldığı önlemler kurları kısmen frenliyor ama kökendeki sorunları değiştirmediği için etkisi sınırlı ve kısa süreli. Üstelik bu önlemler diğer yandan TL faizlerinin aşırı yükselmesi ve rezervlerde erime gibi başka dertler yaratıyor. Bu nedenle sürdürülebilirlikleri de soru işaretleri taşıyor.

Kurların, enflasyonun, ekonominin gidişini belirleyecek olan şey, pansuman tedavisi niteliğindeki bu önlemler değil, temel ekonomi politikalarının ne kadar ve ne yönde değişeceği ve ne ölçüde güven vereceği olacak. Ekonominin temel sorunu haline gelen iç ve dış siyasetteki yanlışların ne ölçüde değişeceği de temel bir faktör olmaya devam edecek.