Yatırımcı liman mı değiştiriyor?

A. Levent ALKAN

aleventalkan@gmail.comUzun süredir piyasaların keyfi yerindeydi. 2008 Eylül çöküşünden bu yana 9 yıl geride kaldı. Bu sürede piyasa oynaklıkları ölçütü ilk kez bu kadar sert yükseldi. VIX piyasalar oynaklık endeksini, 10’lar düzeyinde alışmıştık. Oysa şimdilerde oynaklık endeksimiz 37 civarında. Satışlar küresel piyasalarda yaygınlık bulan türden. HongKong piyasası ürün çeşitliliği ve derinliği açısından küresel ölçeği karşılayacak olgunluktadır. Küresel sert hareketler rahatlıkla HongKong piyasasında at koşturabilir. Bu nedenle turnusol kağıdı gibidir. Oraya da sert satışlar hakimdir. Avrupa ve ABD piyasalarının da modu bozuluyor. ABD enflasyonu toparlanıyor. Artışa paralel, büyüme beklentileri de artıyor. 2018’de FED faiz artış beklentisi üç ile dört arasında yoğunlaşıyor. Hüsnüniyet geçen hafta artan saatlik ücretlere rağmen sürdü. Euro/dolar paritesi 1.24’ün üstüne çıktı. Bu arada Dow Jones ve S&P bu yılın başından bu yana elde ettikleri kazanımları birer birer geri verdiler. Sadece 2 yıllıklara değil, ABD 10 yıllıklara da yükselişler hakim oldu. Önce %2.88 düzeyine çıktı sonra, %2.72'ye geriledi. Yatırımcılar, asimetrik hareketlerle piyasanın seyrinin uzun süre devam edebileceğini sandılar. Ama yanıldılar. Öyleyse bu olan biten nedir?

Artık temel dinamiklerden dem vuralmaktadır. Tüm olan biteni şu üç kelime özetleyebiliyor: “Değişen risk algısı”… Görülen o ki, FED’in 2018 faiz artışı doları farklı bir platforma oturtacak. Bu nedenle, küresel ürün yelpazesindeki varlık fiyatları yeni normallerini buluyor. Ve dolar da bu yeni küresel varlık yapısındaki yerini alıyor.

Para, kendine en kârlı ortamı seçer. Ancak, bu karlı ortamın oluşması bir değişim süreci ister.

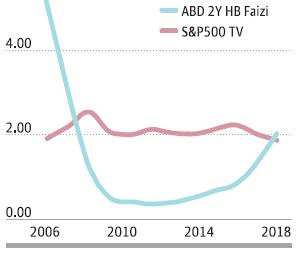

İşte burada olduğu gibi. Grafik, 2007-2018 ABD 2 yıllık hazine bonosu faiziyle S&P500 temettü verimi arasındaki değiş tokuşu ifade ediyor. Değiş tokuşun anlam şudur: Aşırı değerli sınırda S&P500 hisse senedi varlık fiyatları yer almaktadır. Bunlar artık ciddi ölçüde risk taşımaktadır.

Çünkü firmaların borç maliyetleri artmakta ve kar marjları da aynı ölçüde gerilemektedir. Artan 2 yıllık ABD Hazine Bonosu faizleri, S&P500 hisse senetlerinin yıl sonu kar payı getirilerini ve geleceğe yönelik beklentilerini aşağı doğru çekmektedir. Hem gelecekte oluşacak karlar düşmekte, hem de bu karları bu güne getirecek olan risksiz faizler artmaktadır. Yani hisse senedi alarak; piyasa riski, sektör riski ve makro ekonomik riski üstlenmiş olan yatırımcı artık; “bu ölü, bu ağıtı değmez” demektedir. Daha yüksek getiriyi risksiz hazine bonolarından elde edebiliyorken, “ağrısız başıma ağrılar girmesin” istemektedir. Ve liman değiştirmektedir. Bu kez limanların güvenli olanlarını tercih etmektedir.