Enflasyonun geleceği istikrarı mı oynaklığı mı çağırıyor?

A. Levent ALKAN

aleventalkan@gmail.comManşet enflasyonda eylülde yakalayacağımız düşüş, kalıcı olacak mıdır? Beklentiler, öngörüler ve gerçekleşmeler; işte tüm bunlar arasında oluşan her boşluk, hayal kırıklığıdır. Piyasaların gelişmiş ve gelişmekte olan ülke deneyimleri farklıdır. Oysa sonuçları itibarı ile kazanan her zaman eğri oturup, doğru düşünendir. Konu, enflasyon olduğunda nasıl doğru düşünelim? Enflasyona bakarken ben yapısal dönüşümlerin gerçekleşip gerçekleşmiyor olduğuna bakmayı tercih ediyorum. Eğer burada kalıcı bir istikrar sağlanamazsa, temeli deniz kumu ile doldurulmuş 17 Ağustos 1999 Gölcük depremi evleri, hepsi gibi bir gecede çökebilecek medeniyet yanılsamasına dönüşebilecektir. Maalesef enkazında altında kalanın da, yine bizlerin olacağı aşikar.

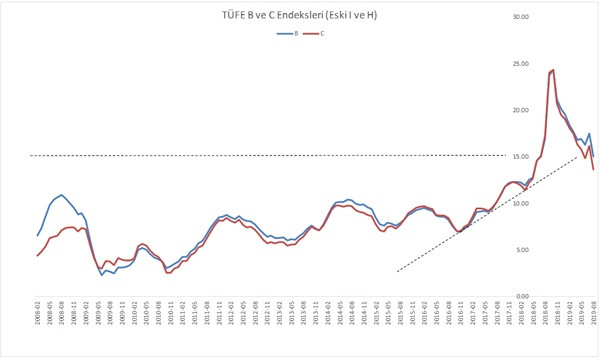

Grafik: B ve C Endekslerinde Yıllık Değişim (%)

Grafik: B ve C Endekslerinde Yıllık Değişim (%)

Temmuz ödemeler dengesinde 12 aylık toplamda 26 milyar dolar düzeyine erişmiş küresel hareketli yabancı para girişi ve artı 8 milyar doları bulan kaynağı belirsiz para; bu enkazı hiç hissetmez. Bunun teknik karşılığı; yabancı dolar/TL’ye bakar. Enflasyondaki istikrarsızlıkla hiç mi hiç ilgilenmez. İstediği şudur; ben çıkarken dolar/TL seviyesi ucuz olsun ki girerken de malımı pahalı fiaytla satabileyim. Sam Amca, dolarını Türkiye’de daha çok Türk Lirası’na döner, reel faizi cebine koyar ve en az kayıpla geri dolarına dönüp, evine park ederse; gerisi umurunda değildir O’nun. Türkiye için küresel serbest sermaye hareketlerinin ve bunlara dayalı öngörülerin ne kadar zarar verdiğini; 1999 Rusya’nın moratoryumu, 2001 Türk bankacılık krizi ile 2008 küresel sistemik krizi gerçeklerinden çok iyi biliyoruz. Bunun için çekirdek enflasyona odaklanalım derim ben, manşete değil.

İşlenmemiş gıda ürünleri, enerji, alkollü içkiler ve tütün ile altın hariç TÜFE “B” alt endeksi ile enerji, gıda ve alkolsüz içecekler, alkollü içkiler ile tütün ürünleri ve altın hariç TÜFE “C” alt endeksinin yıllar ve aylar itibarı ile seyri takip edildiğinde, Kasım 2016’da başlayan dipten dönüş trendi, %15 yıllığı etrafında aşağı kesiyor. Sonra da yukarı zıplayarak kritik bir karar verme noktasında olduğunun altını çiziyor. Elimizde iki temel gerçek var: İlki, yıl sonunda manşet enflasyonla çekirdekler ve B ile C enflasyonların %15’ler civarlarında gerçekleşeceğidir. İkincisiyse, eylül ve ekim aylarındaki baz etkisiyle düşüşün sürecek olmasıdır. Aramco saldırısının ardında ham petrol fiyatları dikiş tutmamaktadır. Riskleri alıp satmak isteyen kaya gazı üreticileri, bu senaryoyu işlemeyi bir süre devam ettirecektir. Çünkü düşük petrol fiyatları döneminde, onların kar marjları ancak maliyetini kurtarıyordu. (başabaşta gidiyordu.) Yapısal dönüşümleri tamamlanmamış gıda ve gıdaya ilişkin emtia fiyatları, her türlü küresel oynaklık yağmuruna, üstü açık arabayla giriyor. Merkez Bankası politika faizini ve AOFM’ni önden yüklemeli indiriyor. Riskler düşmüyor. Küresel bir gösterge niteliğindeki 5 yıllık CDS’lerimiz 370 ile 425 arasında gidip geliyor. İşsizlik 2019 Haziran’da tüm zamanların haziranları arasında en yüksek seviyesini görüyor. Genç işsizlik %25’ten aşağı inemiyor. Tüm yamamalara rağmen, bütçenin ağustos gerçekleşmesi 68 milyar TL açık düzeyini koruyor. Dolar/TL için istikrarı destekleyen sağlıklı bir altyapı henüz sağlanamamıştır. Bu çerçevede risklerin kaynakları kurutulmadan enflasyondaki oynaklığın da önünün kesilmeyecektir. Beklentilerimizde dürüst olalım, yoksa kendimizi kandırmaktan başka hiç bir şey yapmış olmayız.