Reel değerlenmenin makroekonomik dengesizliği

A. Levent ALKAN

aleventalkan@gmail.comAşırı sıcak para hareketliliği yaşadığımız son 20 yıl ekonomimizde TL’nin yıllar yılı aşırı değerli seyretmesiyle sonuçlanmıştır. Gelişmiş ülke piyasaları arasında kur savaşları yaşanırken, keskin bir de çarpıklık ortaya çıktı; sektörel asimetrisi. Sonunda bazı endüstrilerde daralma, bazılarında da genişleme tecrübesi yaşamamız kaçınılmaz oldu. Ekonominin toplam ve hizmet üretme kapasitesi genişledi. İnşaatta hem yurt içinde hem de dışında patlamalar yaşanırken, imalat sanayinin tüm ana arter ve de kılcal kollarında çöküş kaçınılmaz oldu. Küresel ekonomiden dört örneği hatırladım:

1. 1960’larda Japonya, sanayi sektöründe çok büyük büyüme ivmesi yakalamıştır. Oysa tarım sektörü Japonya ekonomisi içinde çok daha güçsüz ölçüde ticarete konu olabilen üretim etkinliğiyle yer almıştır. Sonuçta ortaya çıkan dijital teknoloji devi, tarımda yer kürenin en zayıf halkası olarak ayrışmıştır.

2. İsviçre’nin 1970’li yıllarda tahvilleri, aşırı değer kazanmıştır. Sonuç, ülkenin ihracat ve ithalatındaki rakipleri karşısında elini zayıflaması şeklinde olmuştur.

3. Avustralya’daki 1850’li yılların maden işletmeciliği, yüksek ücretle çalışan işçilere konu olmuştur. Bu asimetrik oluşum, tüm ekonomi genelindeki iş gücünün rekabet gücünü zayıflatmıştır. Avustralya’nın o dönemdeki rekabet avantajı olan tarım sektöründe de işçilikler artıp, maliyetlere yansımıştır. Bu da küresel ekonomiden Avustralya’yı silmeye yetmiştir.

4. Son etki de İspanyolların 16. yüzyılda Amerika’da değerli madenleri bularak, elde ettikleri tecrübedir. Bu kısa süreli kazanım, İspanya’nın dünya ticaretinden silinmesiyle sonuçlanmıştır.

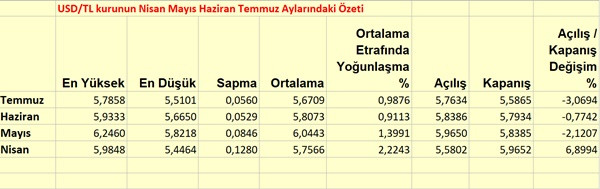

Gelelim bu güne ve geçtiğimiz ay temmuz ile önceki ayları karşılaştırarak bir sonuca ulaşmaya çalışalım. Temmuz; Türk Lirası’nın haziran ortalamasına göre yüzde 2.40 değer kazandığı, risk algısının gelişmekte olan ülkelerin lehine çalıştığı, kredi risk priminin güçlendiği bir dönem olmuştur. Türk Lirası açılış kapanış arasında yüzde 3.1666 değer kazanmıştır. Ayın en yükseği 5.7858 en düşüğü 5.5101 olarak gerçekleşirken, yüzde 0.9876 ortalama etrafında yoğunlaşan sapmayla; nisan ve mayıs aylarından düşük, haziran ayından da yüksek bir değişkenlik sergilemiştir. Türk Lirası’nın en sert düşüşü nisan ayında yaşanmıştır. Bu ayda (1 TL’nin USD karşılığı olacak şekilde) USD/TL’ye göre yitirilen yüzde 6.4541 değerin yüzde 2.1667’lik kısmı mayısta, 0.7802’lik kısmıysa haziranda olmak üzere, tüm değer kazancının yüzde 94.72’si geri alınabilmiştir. Temmuz’da Türkiye’nin risk primi önemli ölçüde gerilemiştir. Tamamlanan seçimlerin sağladığı olumlu atmosfer, yüzde 19.25 ile 2 yıllık gösterge tahvilin açılışını yüzde 15.98 şeklinde kapatabilmiştir. Ay boyunca elde edilen yüzde 16.987’lik düşüş, ayın en yükseği olan yüzde 19.36 seviyesi ile de, temmuzun zirvesi ilk iki günde kalmıştır. Ayın sonuna doğru 2 yıllık gösterge bono faizindeki düşüş, sürdürülmesi beklenen politika faizi indirimiyle desteklenmiştir. Bu ayın yüzde 18.2451 şeklindeki ortalaması yüzde 6.4445’lik bir volatiliteye maruz kalmıştır.

Tüm bunlar yaşanırken, tarım ile sanayinin zayıflığı ayyuka çıkmakta inşaat sektöründeki durgunluk ekonomiyi kasıp kavurmaktadır. Bu durumda Türkiye’nin orta ve uzun vadeli yapısal sorunları peşini bırakmayacaktır demek, çok da acımasız bir öngörü olmayacaktır.