Geçen yıl yağmur gibi satan yabancı yatırımcı bu yıl bekliyordu

A. Levent ALKAN

aleventalkan@gmail.comYılın üçüncü çeyreklerinde diğer bir ifadeyle; Temmuz, Ağustos, Eylül aylarında giriş çıkışlar son iki yıldır rüzgârların çok sert estiği yıllar olarak öne çıkıyorlar. Sanayii açısından yılın 3. çeyrek dönemleri, büyük çoğunlukla, personelin tatilde olduğu ve makine bakım ve onarımlarının yapıldığı, görece temposu düşük seyrettiği dönemlerdir. İstisnai iki sektör bu mevsimlik düşük temponun tanıma ters duruş sergiler; turizm ve hava ulaşım. Oysa 2018 ve 2019 yılları bunların tersi etkilerle öne çıkmışlardır. Tüm boyutlarıyla 2018 ve 2019 yıllarını mercek altına aldığımızda, bakın bizi nereye götürüyor.

Genel tansiyon yükseliyor. 14 Eylül’de Suudi Arabistan’ın Aramco tesislerine Yemen’li teröristlerce saldırı düzenleniyor. Brent petrol varili de pazartesi gün içi işlemlerinde 71.60 dolar zirvesini test ediyor. Yükselen tansiyon izleyen günler içinde yatışıyor. 2019’un Brent petrol varili üçüncü çeyrek ortalaması olarak 61.97 dolar düzeyinde gerçekleşiyor. Bu çerçevede ham petrol 2019 üçüncü çeyreği 59.40 dolar seviyesinde kapatıyor.

Tablo 1: CDS karşılaştırma

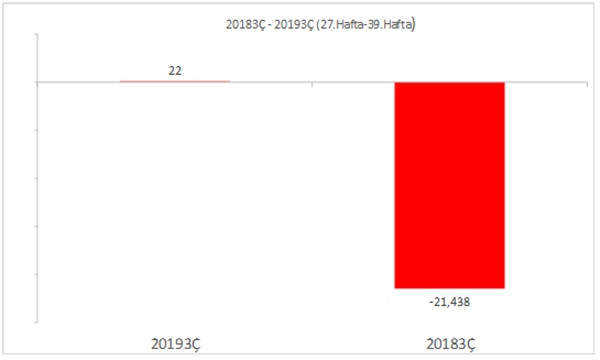

Tablo 2: Yabancı Alış Satışları

Önceki çeyrekten farklı olarak, küresel gündeme Iran-ABD jeopolitik belirsizliği giriyor. Ağustos 2019’da batı ülkeleriyle İran arasındaki gerginlik kriz düzeyine çıkıyor. Batı ülkeleri başlığının içini de, İngiltere ve ABD ülkeleri baskın olarak dolduruyor. Körfezde cereyan eden bir seri kaza olayı, bu gelişmeleri tetiklemiş, küresel siyasi tansiyonu tekrar yükseltiyor. İlk tepki altının onsunda görülüyor ve 29 Ağustos’ta 2019 1,550 zirvesi test ediliyor. Öte yandan ons altının 3. çeyrek ortalaması 1474 düzeyinde kalarak, 1409.70 düzeyinde açtığı çeyreği 1472.50 olarak kapatıyor.

Bu yıl yılın üçüncü çeyreğini kapatırken, yeni ekonomi programını açıklanıyor. Önceki 2019 enflasyon hedefi 15.9 olan hükümetin yeni ekonomi programındaki enflasyon hedefi %12.0’a gerilemiş. Buna paralel 2019 büyüme öngörüsü ise, %2.3’den %0.5’e düşmüş. Çıktığı yerde yapışıp kalan işsizliğimizse, görece ılımlı bir artışlar %12.9 düzeyinde yılı tamamlayacağı öngörülüyor. Cari dengede eskiden artıya geçişte, hükümet oldukça iyimser duruyor. Geçen yılın projeksiyonunda -%3.3 olan hükümetin “cari denge/GSYH” oranı, bu yıl +%0.1 şeklinde revizyona tabii oluyor. Dış ticaretteki daralma açmazları olabildiğine yüksektir. İhracattaki artışı ithalattaki düşüş hızının üstüne çekebilmek için gerekli olan “yapısal reformlar” dır. Bu tür adımlar hükümetin canlı gündeminde yer almıyor. Öyleyse, ödemeler dengesinde sağlıklı ve uzun süreli bir dönüşümü tesis edebilmek, ayakları yere basmayan bir öngörü olarak kendini tanımlıyor adeta. Öte yandan hükümet, süregelen üç yıla ilişkin büyüme beklentisinde %5 düzeyini hedefliyor. Bu hedefi yerine getirebilmek için tek çıkar yol, teşviklerle desteği sürdürmek olarak varsayıyorum. 2019 yılındaki bütçe gerçekleşmelerinden tecrübeli olmamız hasebiyle, teşviklerin bütçe açığımızı hızla artırdığını söyleyebiliyoruz. Oysa 2019’da bu açık kapatılmak için, TCMB’nin hazine devrettiği kar tarihe çekilmiş ve yedek akçeler hazine aktarılmıştı. Önümüzdeki dönemde artması kuvvetle muhtemel savunma harcamalarımız bütçe açığımıza ekstra bir yük de getirecektir. Bu nedenle büyümeye ilişkin bizim öngördüğümüz; 2019 için %0.2, 2020 içinse %2.0 düzeyindedir. Öte yandan, hükümetin enflasyon hedefi de yapısal reforma gereksinim duyan Türkiye gerçeğini ihmal ediyor. Yeni ekonomik program; “ekonomide güçlü olmayı amaçlarken, enflasyonu da %5'in altına indirmeyi planlıyor. Bu nedenle de programın enflasyon hedefleri; 2019 için %12.0, 2020 için %8.5, 2021 için %6.0, 2022 için %4.9 şeklindedir. Türkiye’nin uzun vadeli enflasyon gerçeğinde, yapısal reformlara duyduğu yüksek gereksinim yatmaktadır. Zira, TÜFE enflasyonunda ağırlığı %28’e kadar yükselebilen bir “gıda enflasyonu” payımız bulunuyor. Meyve sebze fiyatlarıyla buna bağlı şekillenmekte olan gıda sanayimizin fiyatları ithalata aşırı bağımlıdır. Öte yandan, halen ithalatımızın önemli bir kısmını enerji açığımızın oluştuğunu da dikkate alırsak; enflasyon katılığımız için temel nedenlerin yapısal reformlara hız vermeden, değişmeyecek olduğunu öngörmemiz de mümkün olabilmektedir.

Grafik: Çeyreklik Dönemlerde Yabancı Giriş ve Çıkışları

Hisse senedi, devlet iç borçlanma senedi (DİBS) ve özel sektör tahvili (ÖST) toplamından oluşan haftalık yabancı net alım-satım toplamları; 3 aylık dönemsel periyodlar içinde irdelendiğinde karşımıza 2018’deki ABD-Türkiye gerginliği çıkıyor. İzmir'de yargılanan ABD'li papaz Andrew Brunson'ın serbest bırakılmaması ile başlayan krizde Trump, yaptırım kararının ardından Türkiye'den yapılacak çelik ve alüminyum ithalatında gümrük vergilerinin iki katına yükseltmişti. Dolar/TL tarihi rekor kırmış, 6,87 seviyesi test edilmişti. Sıcak para tanımının içinde yer alan; Hisse, DIBS ve ÖST’lerin haftalık net alım-satım toplamları 2018 3.çeyrek kümülatifinde, 21.4 milyar dolar yabancı çıkışına konu olmuştur. Dönemselliği ortadan kaldırmak adına, yapılan analizlerde yılın aynı dönemlerini kıyaslamayı analitik bir bakış olarak değerlendirdiğimizde, bu yılın (2019) 3.çeyrek kümülatif yabancı alım-satım tercihi, 22 milyon dolar net alımla dengede ve beklemeyi ifade eder nitelik kazanıyor. Geçen yıl 2018 3.çeyrekte yağmur gibi satan yabancı, bu yıl bekle-gör pozisyonunda kalmayı uygun buluyor. Bu tercih dönüşümü Türkiye’nin 5 yıllık CDS’lerindeki hareketlilikten de gözlenebiliyor. Buna göre 2018 3.çeyreğine 290’ler düzeyinde giren CDS’lerimiz, çeyrek içinde 520 düzeyini test etmiş ve 390 kapatıyor. Bu çeyrekte %79.3 volatilite yaşanıyor. 2019 3.çeyreğine geldiğimizdeyse, çeyrek 370’de açılmış, 400’lerin üstüne çıkılmış ve 358 olarak tamamlamıştır. Böylece, 2018 3.çeyrekte 230 bps’lik aralıkta hareket eden aşırı yüksek volatilitemiz, bu yıl 54 bps sapıp, volatilite %14.1 oluyor ve 2018 3.çeyreğinin 5.6’da biri ile sınırlı kalan bir oynaklık ortaya koyuyor.