Büyümeyi disiplinle karşı karşıya getirmek kimseye yaramaz

A. Levent ALKAN

aleventalkan@gmail.comÇanlar Hazine nakit dengesi için mi çalıyor acaba? Endişelenmemek elde değil. Yine başrolde faiz dışı fazla. Faiz dışı fazla nedir ve neden önemlidir? Hatırlayalım; 1980 sonrasının Hazine-Merkez Bankası ilişkisinde üç temel eksen yer alıyordu.

i. Merkez Bankası’nın Hazine'nin borçlanmasına uygun koşulları sağlayacak parasal gevşetme–sıkılaştırma operasyonlarını sağlaması. İki temel ekonomik aktörün devlet iç borçlanma senedi itfa-ihale sürecini koordineli yürütebilmeleri. Bunlar arasındaki uyumsuzluğun borçlanma faizlerini yükseltiyor olduğunu çok iyi biliyoruz.

ii. Merkez Bankası'nın kamu kuruluşlarına açtığı nakit kredilerdeki hızlı artış. Zira merkez, kamuya nakit avans sağlarken bilançoda oluşturduğu aşırı büyümeyle, tüm ekonomiye “yüksek enflasyon” pompalamaktadır.

iii. Hazine'nin ve/veya merkezi bütçenin faiz dışı fazla verebilmesi. Krizler sonrası sıkı maliye politikasının, tasarruflu, disiplinli ekonomi yönetiminin tek göstergesi faiz dışı fazladır. Çünkü faiz giderleri yerel piyasa koşullarından ülke risk primine, küresel dinamiklerden jeopolitik risklere kadar geniş bir yelpazeyi kapsar.

İşte bu nedenle faiz dışı fazla gerçek bir performans ölçüm kriteridir.

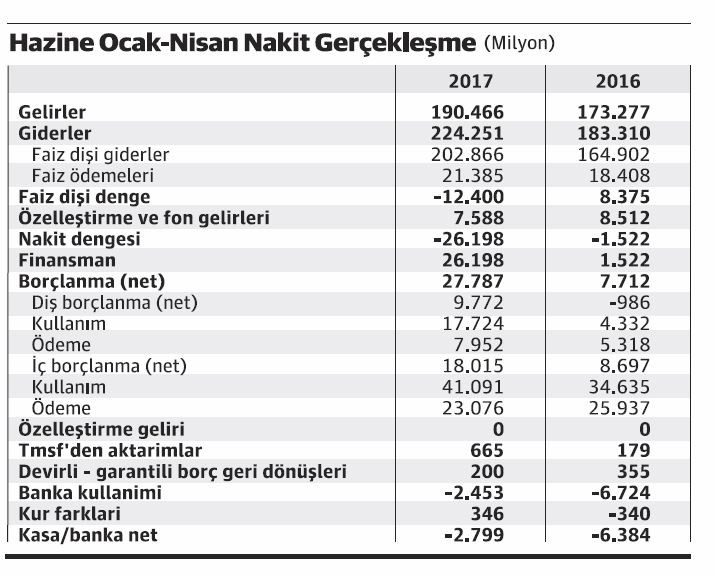

Hazine’nin faiz dışı dengesi şubat, mart, nisan aylarında arka arkaya negatiftir.

Haliyle, ocak-nisan toplamı da fazla yerine açıktır. Gelirlere bakalım: İlk dört ayın gelirler toplamında 2016-2017 farkı, sadece yıllık enflasyon kadar; yani, yüzde 10 artabiliyor. Faiz dışı giderler ve faiz giderlerinden oluşan toplam giderlerse yüzde 22 artıyor. Faiz giderleri, faiz dışı giderlerin hem onda biri kadar küçük; hem de, nakit dengesi üstüne çok daha az yük bindiren türdendir. Ancak her iki gider de enflasyonun üzerinde artmaktadırlar. Faiz dışının yüzde 23 artışı faiz harcamalarının yüzde 16 büyümesiyle de birleştiğinde yüzde 22 artışa denk geliyor. 2016 yılı aynı dönemde 8.37 milyar TL fazla veren faiz dışı fazla, bu yıl 12.40 milyar TL açığa dönüşüyor.

Bozulma 20.77 milyar TL. Mevcut küresel ortam borçlanma için olabildiğince uygundur. Bundan yararlanarak borçlanma yükümüzü 3.6 kat artırmışız. Kamu dış borcumuz, milli gelirimize oranla düşüktür. Bu nedenle borçlanmadaki ilk başvuru merci de dış borcumuz olmuş ve on kat artmıştır. Borçlanma külfetinin orta vadede yükseleceği herkesçe malumdur. Maliyetler FED’in haziran ve eylül faiz artışlarıyla uzun vadeli risksiz faiz referans ölçütünü yüzde 3’ün üstüne atacaktır. Öyleyse Hazine nakit dengesinde disiplini tekrar ele almak çok önemlidir. Büyümek her ekonomide ilaçtır, ilacı olmasına da; bu büyümenin sürdürülebilir olması gerekir. Büyümeyi disiplinle karşı karşıya getirmekse tam bir felakettir. Bu çakışma, elektrik şebekelerimizin fazıyla nötrünü çakıştırmak gibidir. Disiplinden yoksun kamu harcamalarıyla büyümek; 1980-2017 döneminde çokça dinlediğimiz, evladı ana babaya yabancılaştıran, çarpık bireysel olgunlaşma öykülerinden biridir.